『間違いだらけの保険加入』

見直したいけど

削るところが思いつきません。 ※おバカさんです。

自分の頭で考える生活設計。

1級FP技能士 宅地建物取引士 武田 つとむ

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

保険貧乏になっています。

※おバカさんです。

見直しを考えているのですが、

個人的に削るところが思いつきません。

※おバカさんです。

皆様でしたらどうされますでしょうか?

金額は丸めた金額で年額になります。

夫 医療保険 70,000円

※おバカさんです。

夫 収入保障保険 45,000円(死亡時月10万)

※おバカさんです(計算結果によっては)

夫 個人年金 120,000円

※おバカさんです。

妻 医療保険 50,000円(死亡時200万特約有り)

※おバカさんです。

妻 低解約型終身保険 200,000円

(学資として/支払いは残り10年)

※おバカさんです。敵の作戦通り。

妻 個人年金 180,000円

※おバカさんです。

子ども 医療保険 25,000円(2人分)

※おバカさんです。

合計 690,000円

※おバカさんです。

10年で690万円! 20年で1380万円!!

このお金があれば・・・

家族全員が何十回でも病気になれるし、

だれかの死亡保障にも備えられます。

共働きで夫40代半ば、妻30代半ば、

子ども2人(小学生、保育園)、

世帯年収は額面で700万台半ばです。

※おバカさんです。

このような場合は 世帯年収ではなく、

夫婦それぞれの年収を提示しましょう。

低解約型終身保険と子どもの医療保険以外は

夫65歳、妻60歳までの支払いです。

※おバカさんです。

そんな年になるまで「保険料」を

払っていてはいけない。

借金なし、夫両親(年金暮らし/貯蓄なし)と

築40年の家に同居しています。

※ということは、そう遠くない将来、

自宅の建替えの可能性がありそうです。

のん気に多額の保険料を払っている場合か?

自動車保険2台分、別に掛けています。

火災保険は現在夫両親支払いです。

※自動車保険や火災保険は、

「対処する上で 保険以外に方法がない」

人生に必要なコストです。

( 医療保険等とは全く異なる )

確実に損をすることを覚悟の上で、

しっかり加入する必要があります。

個人年金はポートフォリオの一部として

今のところ継続予定です。

※おバカさんです。

最初から加入しない方が良かった。

「ポートフォリオの一部」?

営業トーク通りに すなおに

洗脳されてしまっているようです。

数年後の経済状況により難しそうなら

率が悪い夫の個人年金を払済or解約する

かもしれません。

※おバカさんです。

最初から加入しなければよかったのに。

保険で貯蓄してはいけない。

現在iDeCoを夫婦で4.6万、S&P500を

積み立てています。

※おバカさんです。

何でも勧められるままにすなおに・・・。

NISA(こちらは配当目的)も少額ですが

積み立てています。

※おバカさんです。

何でも勧められるままにすなおに・・・。

ですが、

この状態だとほとんど現預金は増えません。

※おバカさんです。

当たり前です。すなお過ぎます。

何でも 勧められるまま・・・です。

自分の頭で考えることがない結果です。

現在の我が家の資産状況ですが、

iDeCoや保険等すぐ現金化できないものが

約1,000万/

NISA約90万/現預金約190万になります。

※典型的な おバカさんです。

業界の思惑通りに行動する典型的な

おバカさん。

自分たちの頭で考え、行動しましょう。

何のことはない、

地に足をつけた生活設計をすればいい、

それだけのことです。

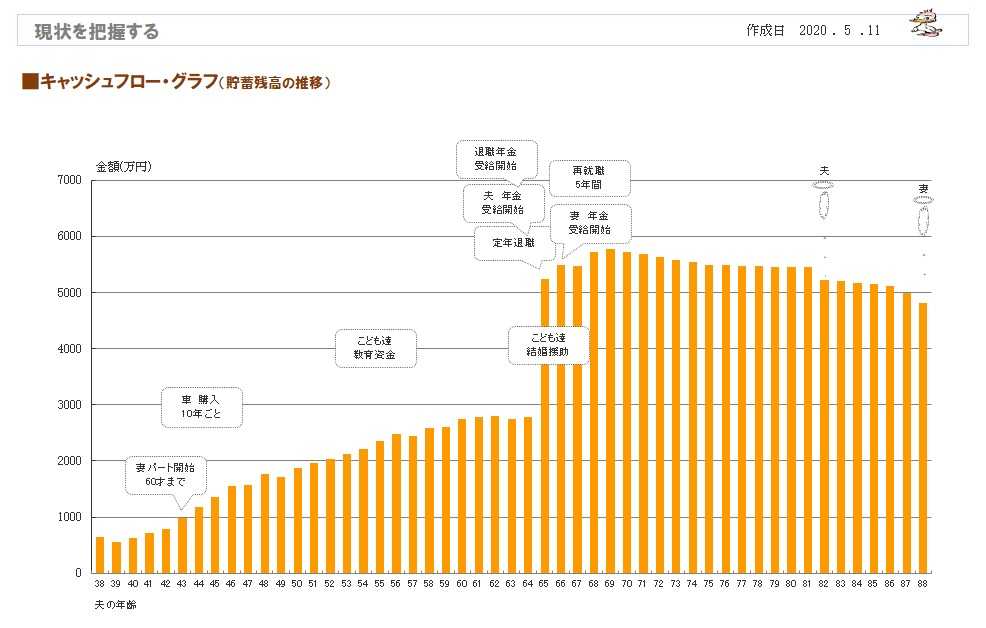

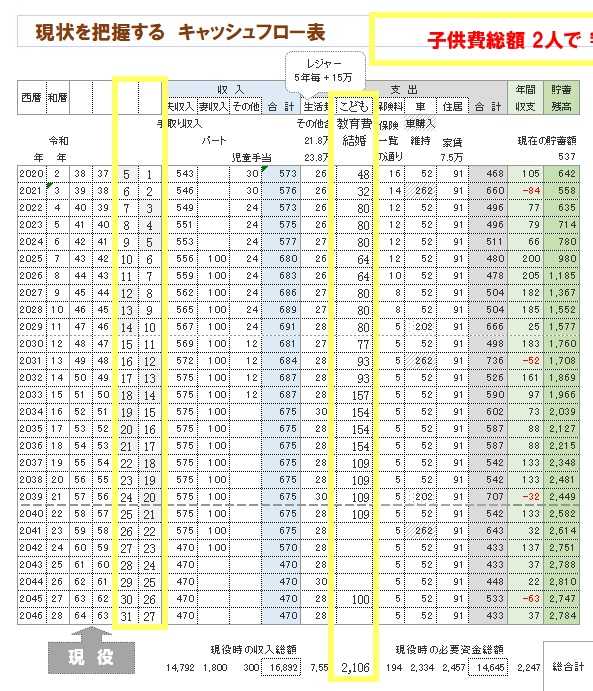

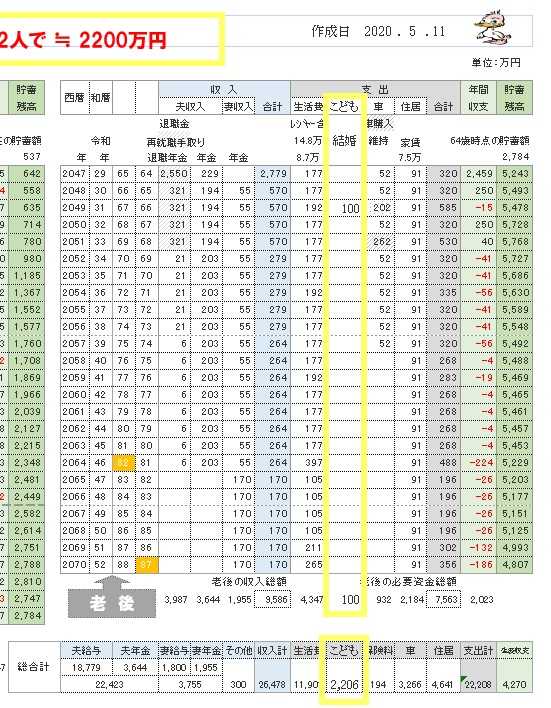

キャッシュフロー表を作ってみればいい。

1年ごとの貯蓄残高が どのように

推移するか?

夫婦のこれからの一生を確認すればいい、

それだけのことです。

参考事例を掲載します。

《 H家 30代:子供2人 》

2020年5月

※子供2人4人家族のキャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

※同じく キャッシュフロー表。左が現役、右が老後。

読者の皆さんも 参考にして 作成してみましょう。

黄色のワクが、子供にかかる費用部分です。

※現役の拡大。

※老後の拡大。

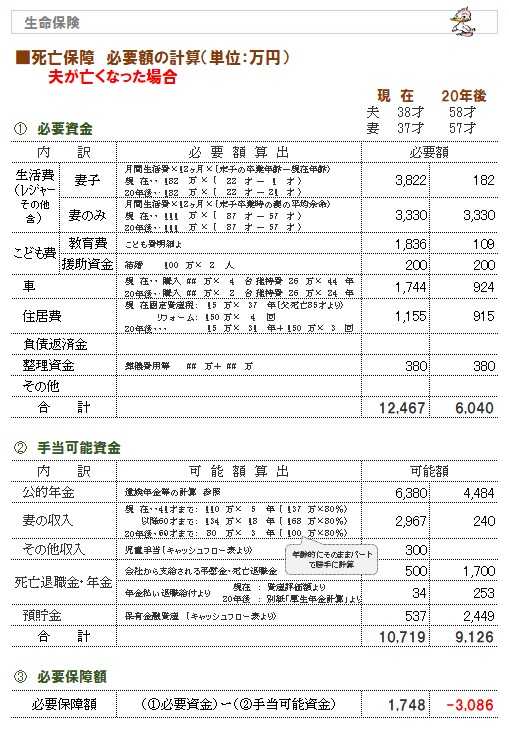

※子供がいる時期の 死亡保障必要額、

どうなるか? きちんと検証してみましょう。

まず、夫は・・?

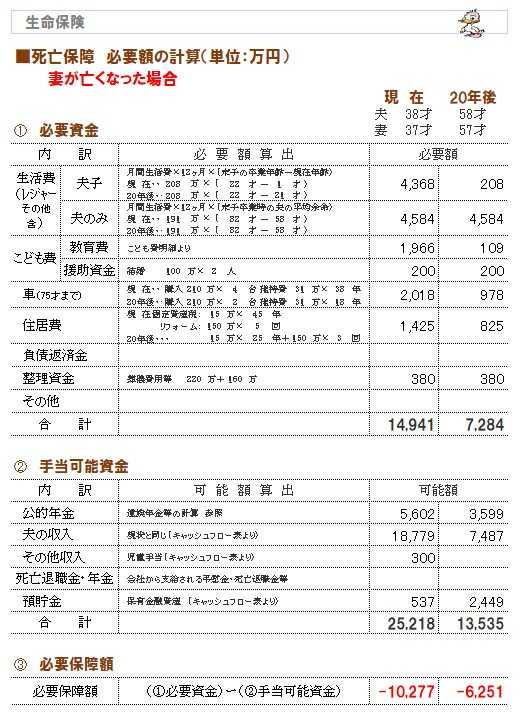

※そして、妻は・・?

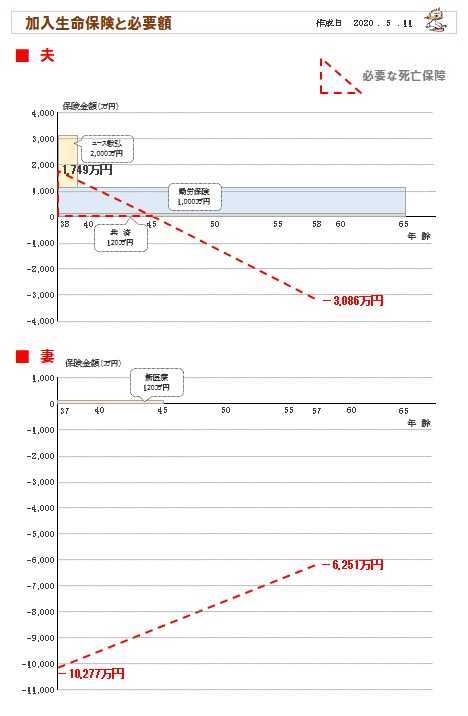

※夫婦の「死亡保障必要額の推移」をグラフで

見てみましょう。

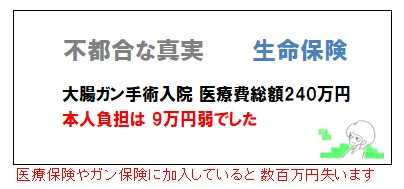

※生命保険に興味がある方へ。

本ブログ トップ画面の右帯に、

「ギャラリー 生命保険

加入表で確認 失うお金」

という事例集がありますので、

そちらで内容を確認してください。

( 大きな画面で 鮮明に見えます )

※生命保険に興味がある方へ。

( 特に 子育て世代 )

本ブログ トップ画面の右帯に、

「ギャラリー 教育費

死亡保障必要額」

という事例集がありますので、

そちらで内容を確認してください。

( 大きな画面で 鮮明に見えます )

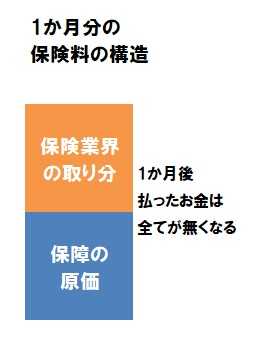

保険加入は お金を失うこと だべ。

・・っと。

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールで質問や相談を頂けば 記事上でコメントします。

《 顧問会員希望? 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しましたが、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。「生活設計アドバイス」1万円/年です。

マイホーム取得の実行支援は、引き続き行います。

「土地購入」3万円/年、「住宅建築」10万円/年です。

過去のメール顧問会員とまったく同じ支援を行います。

( 過去記事で 実際の支援状況を確認してください )

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」

で つちかったスピリットを そのまま引き継ぎ、今後も

消費者側に立った情報発信や実行支援をしていきます。

23年目です。

「武田つとむ ファイナンシャル・プランナー事務所」

岩手県盛岡市 メール:fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ