値上がりしようが

値下がりしようが

20年は踏ん張れと言われ

※始めようか悩んでいるようです。

自分の頭で考える生活設計。

1級FP技能士 宅地建物取引士 武田 つとむ

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

投資ど素人です。

現在27歳、住宅ローンありの既婚女です。

※「住宅ローンあり」

今後の長期間の家計を考える上で、

たいへん重要な要素です。

大きな額ではない(50万くらい)が口座にあります。

コツコツ貯めた自分用の貯金です。

NISAなどの話をきいて、

漠然とこの先50万を何もしないのは

少額としても勿体無いと思うようになりました。

※おバカさんです。

金融業界や政府による洗脳の効果が

きいてきているようです。

すなおな人は、

(自分の頭で考えようとしない人は)

簡単に洗脳されてしまいます。

ただNISAがいくら簡単に始められるとはいえ、

20年は価値が上がり下がりしようが

踏ん張らないといけない、、、

といわれた事もあり、

はじめようか悩んでます。

※悩むところを見れば、まだ望みがあります。

「少々下げても気にしないで

長く持っていれば 値上がりする

過去数十年で こんなに上がった

20年は 頑張って持っていましょう」

・お金が減っても文句を言われない。

・20年後 言った人は現職にいない。

( 完璧な営業トークです )

のような言い回しですが・・・

買い希望が多ければ値が上がるのは、

当たり前のことで、

過去数十年で株価が上昇してきたのは、

人口が増えてきたことと、

株そのものの購入者が増えてきたこと、

によります。

これから先の数十年、株価上昇が

続くかどうか?だれにも分かりません。

さらに、預金ではコストはかかりませんが、

投資では 永遠にコストがかかります。

毎年マイナス(負け)からのスタート

を余儀なくされます。

現在別で、定期預金でも月4万別でためて、

それは貯め続けるとして、

※おバカさんです。

月4万円の貯蓄は 延々と続けるだけ?

住宅ローン返済中の人だけが持つ、

「最強の金融商品!」

を放置していてはいけません。

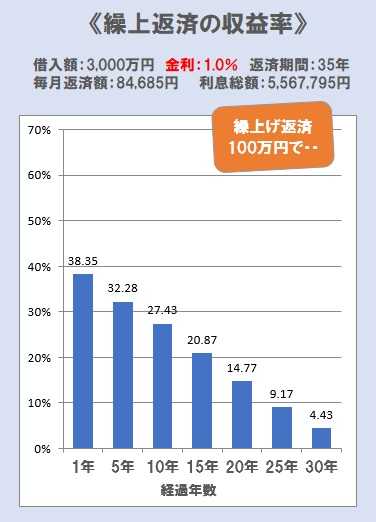

『 住宅ローンの繰上返済! 』

に勝る金融商品は存在しません。

NISAへのとっかかりの資金を

50万から出そうかなぁなんて考えてます。

※おバカさんです。

元本50万円で 10万円ゲット!

( 収益率 20%! )

なんてことが、まったくリスク無しで、

だれでも簡単にできてしまうのが、

住宅ローンの繰上返済です。

※金利1.0%の15年目に100万円繰上返済すると、

利息20.87万円が節約できます。

「元本100万円で利息20.87万円ゲット!」

ということです。

リスクなし、お金の拘束なし、年数も不要、

一瞬で簡単・確実に、大きな成果が得られます。

業界の営業トークに すなおに反応

してはいけません。

自分の頭で考えましょう。

が、続けるとなると

定期預金とは別で出費が増えるのもなんか不安...

どうするのが最適か、アドバイスくださいませ。

※大きな、大きなくくりで見れば、

NISAなどの投資は ギャンブルです。

博打です。 ( 当たり前 )

そんなことに なぜ 引き寄せられるの?

将来が不安だから?

年金があてにならないから?

だからといって、将来が見えないまま

博打に踏み込んでは 敵の思うつぼです。

将来が見えなくて不安なら まず、

見えるようになるための作業をしましょう。

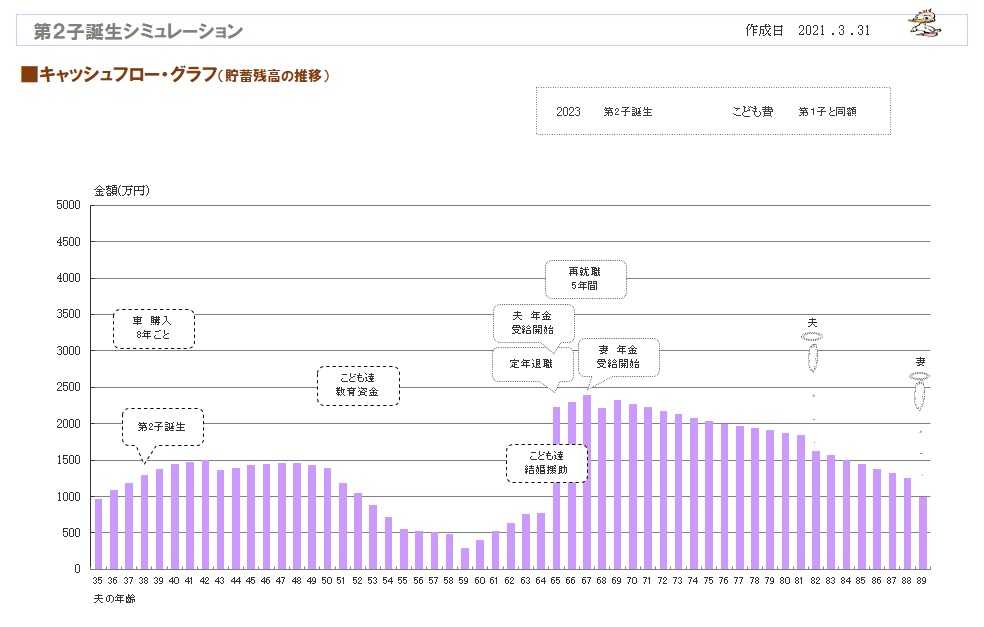

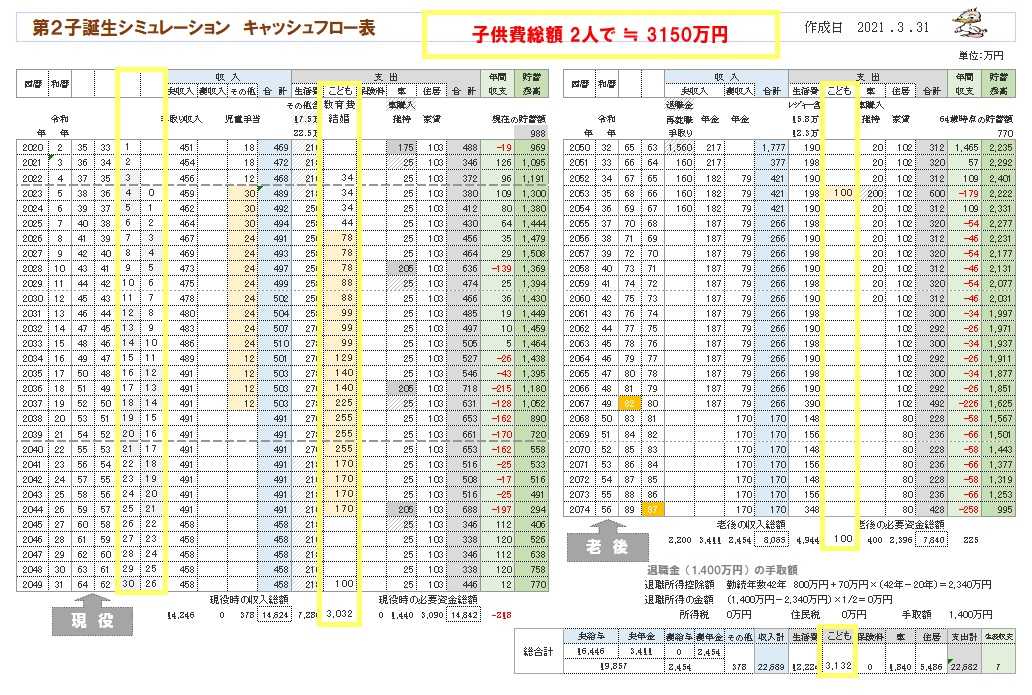

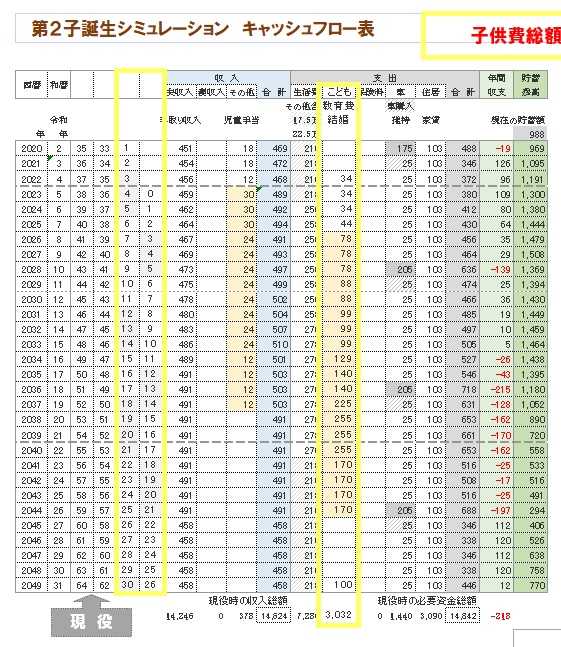

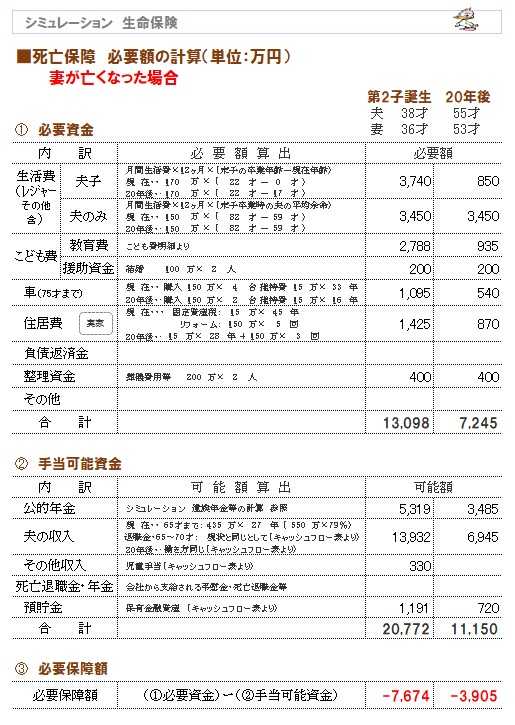

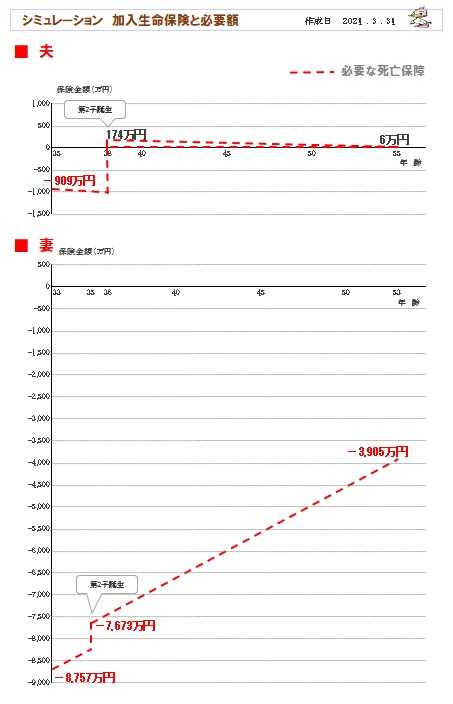

生活設計です。

キャッシュフロー表の作成です。

( 下に事例を示します )

その結果、意外と将来に不安はない、

ということが分かれば、

何もリスクまで取って博打を始める必要は

ありません。

A

50万ぽっちでは貯金なしよりはマシ、

といったところです。

人間の一生は長いですから

今のお金よりも死ぬまでどうやって暮らすか

が大切です。

とりあえず少なくともきちんと入ってくる

お金を確保しましょう。

次にその金額で暮せる暮らし方を身につけ

ましょう。

今のところ公的年金が一番いいですね。

少なくとも国が保証しているのだから

日本が消滅してしまわない限りもらえます。

貰える金額もわかってゐるから

それで暮らせる暮らし方を身につければ

鬼に金棒です。

企業は上手い話をしますが

今は良くてもそこが破産してしまえパーに

なってしまいます。

ニーサは複利ですから当てにしないつもりで

少額でも根気よく続けたらいいと思います。

A

誰にも正確にはわかりません。

投資である以上、

損する可能性を考えないといけません。

損する覚悟はありますか?

無いならば投資はしない。

A

29歳既婚女です。

定期預金とそのほかの貯蓄、

いくら位溜まってます?

NISAの額はお子さんなど将来をどう考えて

いるか、ご夫婦共に働いているか、

どれくらいの収入か、

毎月の収支がどうなってるか、にもよります。

細かいこと無視して個人的な意見を

申し上げるなら、

定期預金+そのほか現金・預金で

世帯貯蓄が200万超えてたら、

もう定期預金の積立やめて

毎月4万円まるっとNISAにするかなと思います。

やっぱりNISAは投資なので、

生活防衛費や直近(10年以内とかで)使うお金は

投資を避けたいです。

その分は、

普通預金なり定期預金なりにちゃんと貯める。

そして、

NISAは家計を圧迫させないのが大前提で、

出費が増えるのが不安というレベルの

家計状況なら手を出してはいけません。

逆に、家計が定期預金4万円を遥かに上回って

黒字を出し続けているなら、

4万と言わずNISAを検討できるかなと思いますよ。

我が家は夫婦で貯蓄と投資をバランスみており、

ローンの変動金利リスク分と

子供の受験するかも?分に対応するお金を

多めに手元に残していますが、

そこから溢れるものは全部NISAとiDeCoです。

※おバカさんです。

潤沢なキャッシュフローの夫婦のようです。

ならば、老後のキャッシュフロー表も

当然に潤沢なものになります。

自分たちのキャッシュフロー表を確認し、

安心して 人生を過ごしましょう。

わざわざ、投資(博打)を始めて、

業界(胴元)に お金を吸い上げられ

続ける必要は全くありません。

博打で確実なのは・・・

客が儲けようが 大損しようが、

胴元は確実に儲け続けるということです。

投資(博打)に係わりたいのであれば、

客としてではなく 胴元としての方が、

確実にお得です。

胴元の立場になれないなら、

博打には いっさい係わらないことです。

・・っと。

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールで質問や相談を頂けば 記事上でコメントします。

《 顧問会員希望? 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しましたが、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。「生活設計アドバイス」1万円/年です。

マイホーム取得の実行支援は、引き続き行います。

「土地購入」3万円/年、「住宅建築」10万円/年です。

過去のメール顧問会員とまったく同じ支援を行います。

( 過去記事で 実際の支援状況を確認してください )

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」

で つちかったスピリットを そのまま引き継ぎ、今後も

消費者側に立った情報発信や実行支援をしていきます。

23年目です。

「武田つとむ ファイナンシャル・プランナー事務所」

岩手県盛岡市 メール:fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ