『間違いだらけの住宅建築』

年齢も年齢なので、

リスクが高いかなと ※おバカさんです。

自分の頭で考える生活設計。

1級FP技能士 宅地建物取引士 武田 つとむ

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

これから家を建てる予定なのですが、

ローンが無謀かどうか意見を聞かせてください。

年齢 43才

家族構成 妻

年収 400万円(私)+100万円(妻)

借入額 2000万円

二世帯住宅を建てて、両親と住む予定

子供の予定はありません。

年齢も年齢なので、個人的には

リスクが高いかなと思っています。

皆様の意見よろしくお願いします。

※このような相談をする場合には・・・

年収だけでなく「貯蓄額」を、

融資額だけでなく「建築費総額」や

「頭金投入額」も書いてもらえば、

家計状況も見えて

アドバイスしやすくなります。

2世帯住宅だと 規模が大きくなり

建築価格も かなり大きくなるものですが、

借入額2000万円 ということは、

かなり頭金を投入した結果かと思います。

〇2世帯住宅

〇多額の頭金投入

「自分たちが 〇千万円出すから、

2世帯住宅を建てないか?」

親世代から持ちかけるケースが、

けっこうあるものです。

そのような事情での2世帯住宅であり、

融資額も 2000万円と少なく、

年齢は40代前半、子供の予定なし、

ということであれば、

問題ないと思われます。

ところで・・・、融資額:2000万円が

すでに決まったことであれば

しょうがありませんが・・・

「先に建築業者を決めてから、

間取り等のプラン打合せを始めて

見積もり結果が良ければ契約する」

のではなく、

「先に間取り等のプランを決めて、

同じ資料で 複数の建築業者に

『提案・見積もり』をしてもらう」

と、

『内容と価格の比較』ができて、

数百万円とか1千数百万円とかの

価格差も確認できます。

その時点で初めて 建築業者を決めれば、

融資額は2000万円ではなく、

1400万円で済んだ♪

のようなことが 現実に起こります。

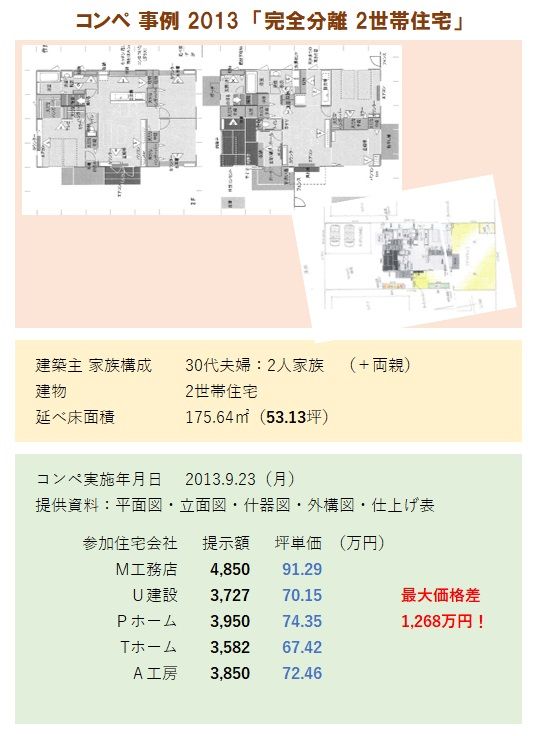

※地元工務店5社でのコンペでしたが、

全く同じ設計図書でも、

非常に大きな価格差が生じました。

最初に 建築業者を決めてはいけない。

A

35年返済で組んで

定年時に繰り上げ償還可能なライフプラン

になっているのなら問題無いです。

定年後も払い続ける計画なら無謀です。

A

親と住む予定なら

親から家賃を取れば問題ありませんね。

親から徴収した家賃を貯めて置いて

親が死後、一括返済ですね。

A

何とかなると思いますが…

二世帯住宅!

御両親は子供に負担をかけないくらいの

自分達用のお金はありそうですか??

病院や介護サービスを使うのに

お金がないから援助となると無理!

そうならないのなら。

子供がいないので年間貯められるお金は

多いと思うので。

・・っと。

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールで質問や相談を頂けば 記事上でコメントします。

《 顧問会員希望? 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しましたが、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。「生活設計アドバイス」1万円/年です。

マイホーム取得の実行支援は、引き続き行います。

「土地購入」3万円/年、「住宅建築」10万円/年です。

過去のメール顧問会員とまったく同じ支援を行います。

( 過去記事で 実際の支援状況を確認してください )

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」

で つちかったスピリットを そのまま引き継ぎ、今後も

消費者側に立った情報発信や実行支援をしていきます。

23年目です。

「武田つとむ ファイナンシャル・プランナー事務所」

岩手県盛岡市 メール:fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ