『間違いだらけの住宅建築』

注文住宅は一条工務店を

考えています。 ※おバカさんです。

自分の頭で考える生活設計。

1級FP技能士 宅地建物取引士 武田 つとむ

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

住宅ローンについて

アドバイス頂けたら嬉しいです。

夫年収500万、私年収300万、共に30歳です。

来年ローン控除の制度も変わると聞き、

お家探しを始めました。

団信のことや、年収も高くないので一旦

40年フルローン・ボーナス無しで考えてます。

※おバカさんです。

40年返済? フルローン?

家が欲しいと思っているのに、

貯蓄が まったく無いの?

まだ30歳なのであれば、5年ほど

必死になって貯蓄をしよう!

貯蓄が無いなら 家が欲しいなんて

思ってはいけない!

うまく貯金ができれば

ローン控除のない14年〜繰上げ返済し、

65歳完済できればと思ってます。

(車1台所有、ローン無し)

※おバカさんです。

賃貸生活の今 全く貯蓄できない人が、

住宅ローン返済が始まったら

なおさら 貯蓄はできなくなります。

繰上返済なんて 無理です。

それから・・・

「ローン控除期間中は繰上返済しない」

のが正解かどうかは、

ケースバイケースです。

金融機関に言われるまま

鵜呑みにしてはいけません。

もうすぐ子供が産まれるので

私は1年間産休育休を取得するのですが、

子供が小学校上がるまでは時短勤務で

年収180万〜220万ほどに下がります。

※妻の収入はアテにしないで、

夫のみの年収で計画しましょう。

建売で3600万円程度もしくは

注文で4400万円の家を検討しております。

注文では一条工務店の家を考えており、

金額はしますが北海道なので

断熱性が高い所が魅力だと感じてます。

※おバカさんです。

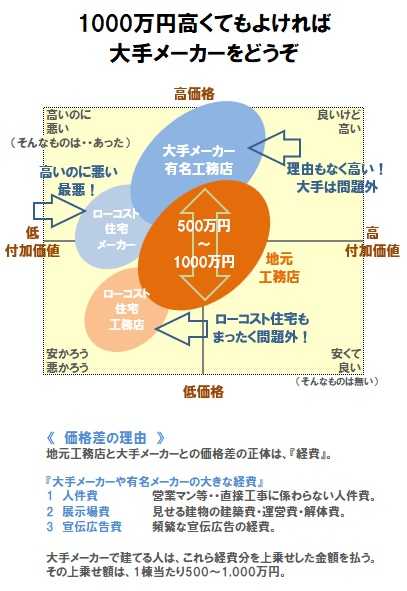

有名なトコロは例外なく、

建築工事と無関係なコスト負担が

あるので、とんでもなく高いです。

500万円高かったり、1000万円高かったり、

は、普通にあることです。

断熱性が高いとかの性能については、

どの建築業者でも 普通に可能な事で、

一条だけが特別という事ではありません。

( 洗脳されているようです )

地元工務店でも、同レベルの断熱性を

訴えている所はいくらでもあるし、

建築価格は はるかに安いです。

( 工事以外の経費負担の有無による )

前者だと月9万程度、後者だと月11万程度

なのですが、

一条だと光熱費が安く済むので

結局大きくは変わらないのでは?

という気にもなります。

※おバカさんです。

「一条だと光熱費が安く済む」は、

営業トークで洗脳されているだけの事で、

どこで建てようが、

きちんとした性能の家であれば、

「光熱費は安く済む」事になります。

で、それが無名な工務店であれば、

有名な工務店より はるかに安く、

「性能の良い家」が建ちます。

( 当たり前 )

有名な建築業者は・・・

宣伝広告・展示場・営業マン等の人件費

などが、1棟当たり数百万円から

1千数百万円も上乗せになるからです。

有名業者は 建築工事以外のコスト負担で、

とんでもない建築費になっています。

皆様ならどう思いますか?

また、同じくらいの年齢・年収の方の

経験談を伺えたら嬉しいです。

※貯金が無いなら、貯めてからにしよう。

また、

大手ハウスメーカーとか、

地元ハウスメーカーとか、

名前が知られたハウスメーカーや

有名工務店で建ててはいけない。

A

一度有料のFPに相談してライフプランを

作ってみることをお勧めします。

無料のFPはあてになりませんので、

ダメです。

住宅購入には諸経費として

10%程度見ておいた方が無難です。

なので、貯蓄が300~500万くらいなくなる

と考えてください。

ローンについてですが、

夫婦合算で考えるのは危険と思います。

例えば、産後うつや子供の障害などはもちろん、

妻のモチベーション次第でも、

働き続けられるかどうかわかりません。

その為、夫の年収を基準にして考えると、

3600万なら年収の7倍程度ですが

4400万だと年収の9倍

結構きついと思います。

トラブル等がなくても、昇給が少なかったり、

子供の人数が増えたり、などリスクは

たくさんあります。

ただ、まだ若いのでこれから昇給するかも

しれませんし、

子供も1人にするかもしれません。

子供3人になったら、高校大学の教育費で

2~3000万くらい用意しておきたいところ

ですし、

老後資金も2000万といわれていますが、

2000万で足りるのか足りないのかは

生活レベルを落とせるかどうかなどにも

よってきます。

また、家の修繕費として30~40年後には

1000万くらいのリフォーム代も

ためておきたいですし、

家具家電・エアコン・IH・エコキュート

などの買い替え費用や

壁の塗り替え、屋根の修繕なども

見込まなければいけません。

そこまで考えると、せいぜい

年収の6倍程度の方が安心かなと思います。

注文住宅も捨てがたいのであれば、

もう少し昇給するのを待って、

年収の6倍程度で購入できるようになって

からの方がリスクは低いと思います。

A

予算編成が甘くないですか?

建売3600で収まりますが

注文で4400で収まりますかね

土地の選定は済んでいますか?

・・っと。

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールで質問や相談を頂けば 記事上でコメントします。

《 顧問会員希望? 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しましたが、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。「生活設計アドバイス」1万円/年です。

マイホーム取得の実行支援は、引き続き行います。

「土地購入」3万円/年、「住宅建築」10万円/年です。

過去のメール顧問会員とまったく同じ支援を行います。

( 過去記事で 実際の支援状況を確認してください )

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」

で つちかったスピリットを そのまま引き継ぎ、今後も

消費者側に立った情報発信や実行支援をしていきます。

23年目です。

「武田つとむ ファイナンシャル・プランナー事務所」

岩手県盛岡市 メール:fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ