『 間違いだらけの貯蓄のお話 』

ネット銀行、郵便局、個人年金。

オススメを教えて下さい。 ※おバカさんです。

自分の頭で考える生活設計。

1級FP技能士 宅地建物取引士 武田 つとむ

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

定期預金10年満期となりました。

100万円です。

※おバカさんです。

この歴史的 超低金利の時期に

定期預金に預けるのは おバカさんです。

理由:

低金利を10年間も固定するから。

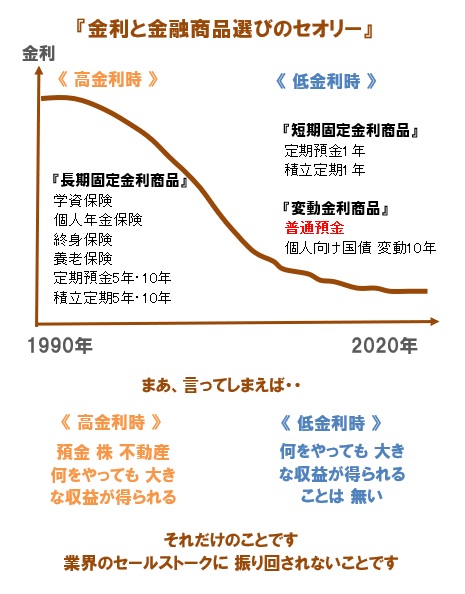

セオリー:低金利の時期に、

長期の固定金利商品い預けてはいけません。

50代女。

老後のため貯金をと考えています。

投資は考えていません。

※当たり前です。

投資は 余剰資金で行いましょう。

全額 失っても構わないお金で。

老後のためのお金です。

堅実な方法で蓄えていきましょう。

預け入れ先を思案中。

ネット銀行、郵便局、個人年金。

オススメを教えて下さい。

※おバカさんです。

こんな 3択はあり得ません。

1つ目 2つ目は金融機関で、

3つ目は 金融商品の種類です。

それぞれの金融機関には また、

それぞれの金融商品が 存在します。

個人年金は あり得ません。

長く続く 低金利を

自分で固定して さらに長く続けますか?

長期固定金利商品は いけません。

で実際、何がオススメなのでしょうか?

時代は低金利で、これから

金利上昇の気配が感じられる今、

お勧めの金融商品は『普通預金』!です。

理由①:金利上昇に連動。

普通預金は究極の変動金利商品です。

現在の日本の金利は底のまま推移して

きて これから上昇するしかない状況で、

普通預金金利は連動して上昇します。

理由②:安心。

預金保険制度により 私たちの預金は、

金融機関が破綻した場合でも

1金融機関 1000万円とその利息まで

保証されます。

庶民にとって こんな安心な事はありません。

理由③:最も消費者に有利。

金融機関と 私たち消費者は

「利益相反」の関係にあります。

金融機関は儲かる商品を勧めるが、

普通預金を勧める事は全くありません。

( 消費者が儲かる商品だという事 )

A

3択なら個人年金。

一番、リターンが大きそうだから。

※ ・・アホです。

私なら、IDCOに入れます。

※ ・・。

普通預金は 最強の変動金利商品 だべ。

・・っと。

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールで質問や相談を頂けば 記事上でコメントします。

《 顧問会員希望? 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しましたが、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。「生活設計アドバイス」1万円/年です。

マイホーム取得の実行支援は、引き続き行います。

「土地購入」3万円/年、「住宅建築」10万円/年です。

過去のメール顧問会員とまったく同じ支援を行います。

( 過去記事で 実際の支援状況を確認してください )

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」

で つちかったスピリットを そのまま引き継ぎ、今後も

消費者側に立った情報発信や実行支援をしていきます。

23年目です。

「武田つとむ ファイナンシャル・プランナー事務所」

岩手県盛岡市 メール:fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ