|

|

|

|

2023.05.06

テーマ:頼むよ日本政府!(615)

カテゴリ:政治経済

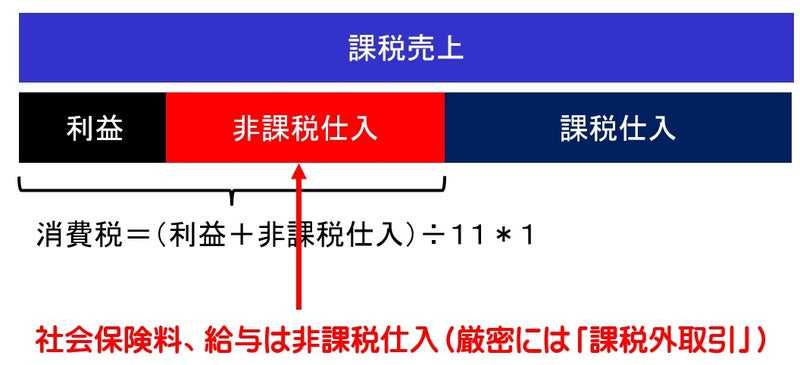

昨日、防衛安全保障弱体化、少子化加速、インフラ老朽化、食料・エネルギー安全保障の崩壊などなど、現在の日本で起きている災厄の根源が「財務省の緊縮財政」にあることを解説しましたが、そこに覆いかぶさってくるのが、10月に予定されているインボイス制度の導入です。

=============================== お気に入りの記事を「いいね!」で応援しよう

Last updated

2023.05.06 09:36:27

コメント(0) | コメントを書く

[政治経済] カテゴリの最新記事

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1fc63d1d.e8337b6a.1fc63d1e.2aece907/?me_id=1377402&item_id=10493892&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fksdenki%2Fcabinet%2Fimages%2F19_5%2F5025155069219_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1f9a2448.7d0753c7.1f9a2449.3f3d1039/?me_id=1224379&item_id=10035358&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fdarkangel%2Fcabinet%2F2023_newitem%2F09726093%2F3166-01-0228-main.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/31d85cdc.c2c48f11.31d85cdd.9d6c45fd/?me_id=1416244&item_id=10000018&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fa-style2022%2Fcabinet%2Fdcb001-1.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/31d85cdc.c2c48f11.31d85cdd.9d6c45fd/?me_id=1416244&item_id=10000019&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fa-style2022%2Fcabinet%2F20230426102503.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/31d85cdc.c2c48f11.31d85cdd.9d6c45fd/?me_id=1416244&item_id=10000021&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fa-style2022%2Fcabinet%2F20230427103501.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/08733d95.84a0fd0f.08733d96.10216c18/?me_id=1213310&item_id=20932416&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0481%2F4902370550481.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")