「生涯、この金額を保証します。」 ・・?

●メール顧問会員のKさん(50代)

(相談:ライフプランニング)

「現状診断」は終えて・・、

「生活設計」や「実行支援」へ移行中です。

メールをいただきました。

こんばんは。

先日は電話で失礼致しました。

メールとは又違った印象を受けました。

どんな違いかはご想像にお任せします。

※話し方が軽いやつ?・・だったかも? (^^ゞ

ところで、

今日のブログ記事のみーちゃんさんの

お宝保険についての質問です。

※2009/12/14・・の記事です。

私と主人が加入しているソニー生命の

変額保険ー終身型(一時払)

死亡した時の葬式費用です。

※葬式費用・・営業トークのままです。

主人

契約日 2002年 (〇〇歳)

一時払保険料 171万円

基本保険金額 450万円

私

契約日 2002年 (〇〇歳)

一時払保険料 85万円

基本保険金額 300万円

死亡保険金額は、基本保険金額と

変動保険金額の合計額。

ただし、変動保険金額がマイナスの時は、

基本保険金額。

基本保険金額は保証されています。

※すごい! ・・です。

主人が82歳、私が89歳で死亡したと仮定して、

それぞれ30年と40年据え置きとなり30年で

年利5.4%と40年で6.2%の利回りになります。

※すごい! ・・です。

単純に考えるとお宝保険?かなと思うんですが・・・

(契約時期は2002年と遅いけど)

30~40年先まで

保険会社が破綻しないかは解りませんが。

保険会社に解約返戻金(予定)確認しました。

主人 183万円

私 91万円

※支払額以上・・に、戻したようです。

世の中に、うまい話は無い。 ・・というお話。

他よりも圧倒的に有利で確実な方法は、存在しません。

170万円払って、450万円もらう。

85万円払って、300万円もらう。

・・これが確実であれば、確かにお得♪ ・・です。

「お宝保険」を超越したスゴイ保険です。

※お宝保険

最も利率の良い時期の・・1990年前後に

契約した保険でも・・せいぜい受取額の総額は、

払うお金の1.5倍から2倍程度です。

同じソニー生命でも・・、

将来・・年金で受け取る「変額個人年金保険」は、

「基本年金額は、将来にお支払いする年金額

として保証される金額ではありません。」

・・としていて、受取り額が減ることもあると言っています。

これなら・・分かります。

消費者がリスクを取るので、保険会社は安泰です。

ひるがえって・・終身の死亡保障の「変額年金」は、

「基本保険金は、契約時に決める保険金額で、

死亡・高度障害のときにこの保険金は最低保証されます。」

・・と、払う保険料の3倍!ほどの額を保証しています。

これが・・分かりません。

消費者はまったくリスクなしで、保険会社が全てかぶります。

「変額保険」の売り上げが伸びて・・、

ソニー生命の契約高のかなりの割合になったら・・、

そのそれぞれの支払い時期が集中したら・・、

資産運用が思うようにうまくいかなかったら・・、

また・・新たな金融危機の大波をかぶったら・・。

30~40年先の・・「支払いを保証します。」

と言っているのは一保険会社で、国ではありません。

( 国でもアブナイ? )

結局、消費者もリスクを背負う・・ということです。

『リスク無しで5~6%の利回り』 ・・は、あり得ません。

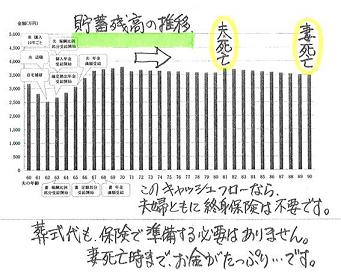

また、一般の人に終身保険は必要ありません。

それから・・ついでですが、

「葬式代の準備」は、保険でやらないことです。

きちんと・・貯蓄が残る生活設計を行ないましょう。

※お宝保険のリスク

5~6%の高い利回りまではいきませんが、

「お宝保険」も現在の他の商品に比べれば、

かなりお得な保険です。

これをたくさん抱えていれば、保険会社は

「逆ザヤ」で苦しむことになります。

・・で、保険会社はこれまでどうしてきたか?

「新しい・・いい保険がでましたよ~。

今の保険を下取りにすれば、保険料も

安くなって・・保障も充実しますよ。」

・・とか何とか言って、(消費者をダマシテ)

「お宝保険」をどんどん消していく・・

企業努力?・・をしてきています。

経営健全化?のためにきちんと行動?

・・だいぶ減らして、経営体質を強化したようです。

私は執念深く持っています・・「お宝保険」 (^^ゞ

以下は、「変額保険」と同様の運用をする、

「変額年金保険」販売の各保険会社の状況・・です。

ご参考に・・。

三井生命、変額年金保険から事実上撤退へ

国内大手で初 2009年2月26日

三井生命保険は、

変額年金保険の商品開発や販売から事実上撤退する。

金融危機による株安で多額の損失計上を迫られた。

国内大手生保では初めての撤退となる。

変額年金保険は、保険会社が契約者から預かった

保険料を「特別勘定(ファンド)」で運用する。

運用成績が良ければ受け取る年金額が増えるが、

最近は運用成績の悪化で、元本割れが相次いでいる。

保険会社が契約者に元本保証などをしている商品が多く、

保証額を下回った場合、保険会社が穴埋めする必要があり、

各社の経営を圧迫している。

アクサなど生保各社

変額年金 撤退・見直しの動き 2009年4月21日

フランス系のアクサ生命保険は今月、

銀行窓販専門のグループ会社であるアクサ

フィナンシャル生命保険を年内に吸収合併すると発表した。

「両社のノウハウを最大限に生かした商品戦略を展開するため」

(アクサ生命)に合併する。

しかし、変額年金を中心とするアクサフィナンシャル生命

単独でのビジネスモデルに限界があったのは事実で、

今後、商品の多様化など販売戦略の見直しを進める。

米保険ハートフォードが日本撤退

2009年5月1日 変額年金保険の販売休止

米大手保険グループの日本法人

「ハートフォード生命保険」は1日、変額年金保険など

保険の新規販売を6月1日から休止すると発表した。

日本市場から事実上、撤退する。

ハートフォードは退職者や富裕層を対象に

変額年金市場を開拓し、変額年金では国内最大手。

最大手の撤退で、急拡大してきた変額年金商品が

曲がり角を迎える可能性がある。

住友生命、変額年金保険の主力商品販売休止へ

人気集中、リスク高まり 2009年5月9日

住友生命保険は8日、

銀行窓口販売専用に開発した変額年金保険の

主力商品の販売を9月末に休止すると発表した。

販売が想定を超えて伸び、このままでは

保険の引き受けリスクが高まり過ぎると判断した。

競合他社が変額年金市場からの撤退や

売り控えが広がったため住友生命の商品に

人気が集まったという。

販売を休止するのは、

保険料を一括で払い込む「年金原資保証型」商品。

住友生命では変額年金商品の9割を占めている。

払い込み保険料を保証するタイプは、

元本割れした場合に備えた準備金の積み立てが

20年度で前年同期比2・4倍の1638億円まで

上昇する見込み。

積立額は基礎利益を約4割減らす規模になっており、

業績を圧迫することも懸念される。

ING生命も、変額年金保険および変額終身保険販売停止

2009年5月13日

ING生命は8月1日から変額年金保険

および変額終身保険の販売停止すると発表。

第一生命、変額年金販売を休止へ

運用リスク増大で 2009年9月30日

第一生命保険が変額年金保険の販売を休止

する方針を決めたことが30日、分かった。

変額年金の売れ行きが想定を上回っており、

運用リスクが一段と膨らむのを防ぐためだ。

第一生命の販売休止は、元本保証付き商品の

管理の難しさを改めて印象付けた形だ。

変額年金には元本保証があるため、

株価が下落するなどして損失が発生した場合は

同社が穴埋めする必要がある。

現在の販売ペースが続けば元本保証費用が大きくなり、

リスク管理が困難になると判断した。

T&Dフィナンシャル生命保険、変額年金の販売休止

2009年11月19日

T&Dフィナンシャル生命保険は19日、

銀行の窓口で取り扱う変額年金保険を

2010年3月末で販売休止すると発表した。

低金利の長期化と市場環境が不透明なことを受け、

休止を決めた。

今日の佐々木FP

●メール顧問会員のSさん(30代)

(相談:ライフプランニング)

今日から・・「現状診断」資料の作成に着手しました。

「行列のできるFP事務所」 ・・順番待ちの方々。

お待たせして、大変ご迷惑をおかけしています。

本当に申しわけありません!

1 Fさん(50代):再ヒアリング

2 Sさん(30代):再ヒアリング

3 Sさん(30代):現状診断 ← 今日の作業。

4 Sさん(30代):再ヒアリング

5 Kさん(40代):シミュレーション

6 Kさん(50代):再ヒアリング

7 Wさん(30代):シミュレーション

8 Oさん(40代):シミュレーション

9 Mさん(40代):現状診断

10 Kさん(30代):シミュレーション

11 Hさん(30代):現状診断

12 Tさん(30代):再ヒアリング

《 消費者の方へ 》 保険には加入するな!借金はするな!

経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。

《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を

熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp