金額がいくつも出て、分からなく・・?

●メール顧問会員のOさん(40代)

(相談:ライフプランニング)

依頼されていたシミュレーションの作成、

1/12に完成して・・メール添付で送っていました。

現状診断時点でできているキャッシュフロー表に、

新たな要素や変更した要素を

加味したシミュレーションです。

・給与収入

・退職金

・生命保険

・マイホーム取得

【 O家の概要 】

家族:子ども1人と夫婦の3人家族。

収入:夫は会社員、妻は専業主婦。

住居:賃貸住まい。住宅取得を検討中。

メールをいただきました。

武田様:

資料ありがとうございました。

以下についてご教示頂ければ幸甚です。

我が家に必要な死亡保障額ですが、

「現状診断」として頂戴した資料では、

現在:9,409万円、10年後:4,112万円

と記載されております。

「シミュレーション」を読むと

1 1,200万円 期間20年

(※昨年頂いた最初のシミュレーション)

2 1,400万円 期間?

(※今回頂いた二回目のシミュレーション)

との前提条件になっています。

逓減定期保険の見積もりをソニー生命に依頼中ですが、

「現状診断」に基づき、9,500万円(期間20年)で

月額保険料16,825円の見積もりが届いています。

(グループ保険の期限切れの3月末以降、

逓減定期保険を5,000万円減額して

4月1日以降4,500万円の補償額に変更予定です。

減額はどのタイミングでも可能とのこと)

それとも、1,200万円~1,400万円の

保障金額での加入で十分なのでしょうか?

どの金額で逓減定期保険に加入すべきか、

ご教示賜れば幸甚です。宜しくお願い致します。

O家に関しての資料作成は、3度・・行なっています。

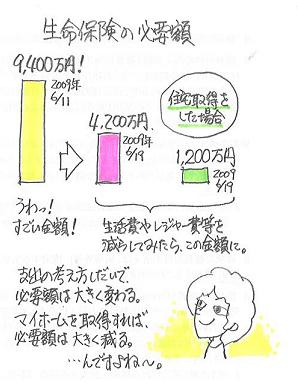

〇現状診断 2009・6・11 (16ページ)

ヒアリングに基づいて作成した

Oさんの「死亡保障必要額」は、9,409万円・・でした。

( 10年後は、4,112万円 )

〇シミュレーション 2009・6・19

「現状診断」時点の「必要額」が非常に多額なので、

あらためて内容を精査した結果、

生活費や趣味・レジャー費を減額することに・・。

( さらに・・マイホーム取得も視野に )

新たなリクエストに基づいて、「必要額」を再計算

した結果・・かなり小さい金額になりました。

・現時点 : 4,254万円

・住宅取得時 : 1,141万円

( 10年経過後の計算はしていない )

〇シミュレーション 2010・1・12 ( 今回 )

半年の時間経過で・・、

生命保険の清算が進んだり、

将来受け取る給与が状況が変わったり、

退職一時金や企業年金の繊細が分かったり、

してきました。

さらには、今年・・マイホーム取得予定なので、

これも加味しています。

これらの情報をいただいて・・あらためて、

キャッシュフロー表を作成しました。

余裕のキャッシュフローです。

( マイホームを取得しても )

結局、Oさんの生命保険必要額は・・?

「現状診断」時点の「必要保障額」が

あまりにも大きすぎたために

支出をしっかり見直して・・2009・6・19作成の

シミュレーションができました。

なので、「現状診断」時点の金額は・・もう、

完全に忘れてください。

( ソニー生命を喜ばせていますが・・ )

〇住宅取得前は・・4,254万円。

〇住宅取得後は・・1,141万円。

・・が、Oさんの「必要額」です。

ただ・・このような端数がついた金額では

普通は加入しませんので、

キリのいい数字で加入することになります。

今年・・マイホーム取得予定のOさんの場合は、

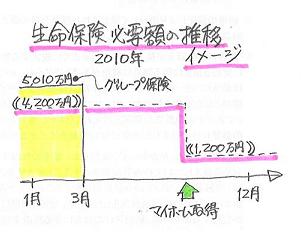

生命保険の必要額は・・以下の絵のようになります。

1 3月までは、現在のグループ保険で間に合います。

( あらかじめ、新たに加入する必要なし )

2 4月から、4,200万円を確保。

3 マイホーム取得時点で、1,200万円に減額。

・・でOKです。

で・・加入するのは、当然・・三角形の生命保険です。

その際の注意事項を付け加えます。

三角形の生命保険は、大きく2種類あります。

〇一時金で受け取る・・逓減定期保険

〇年金で受け取る・・収入保証保険

同じ保障額でも、

後者が保険料が安い・・傾向がありますが、

受取り時点で税金の負担(所得税)が発生します。

手取額が少なくなる・・ということなので、

後者で保障を確保する場合は、

その額を多めに設定する必要があります。

( 1割以上多めに )

なので、「収入保証保険」の保険料を検討する際は、

計算した「必要額」が・・1,200万円の場合は、

1,400万円で見積りを取る・・のようなことをしましょう。

Oさんの資料に「1,400万円」という数字が

存在するのは、この理由によります。

Oさんのライフプランニング(生活設計) 進行状況

1 ヒアリング

家族状況・家計収支・資産・職歴ほか

2 家計の現状診断

診断資料(小冊子) 問題点把握

3 生活設計 シミュレーション

設計資料(キャッシュフロー表ほか)

4 実行支援

商品選択や処理(金融商品・保険・ローンほか)

住宅・不動産・相続等の段取り・手続き

5 事後チェック

計画の実行・・進行状況、必要に応じた修正

今日の佐々木FP

●メール顧問会員のKさん(50代)

(相談:ライフプランニング)

現状診断の資料を作成しています。

2点ほど・・確認が必要な事項が・・。

記入漏れや保険料金額の不一致等、あります。

( メールで再確認 )

確認が取れれば、終了は・・水曜日?

「行列のできるFP事務所」 資料作成の順番待ちの方々。

お待たせして、大変ご迷惑をおかけしています。

本当に申しわけありません!

1 Sさん(30代):現状診断 ← 回答待ち。

2 Sさん(30代):現状診断 ← ヒアリングシート到着

3 Kさん(50代):現状診断 ← 今日の作業。

4 Kさん(30代):シミュレーション

5 Hさん(30代):現状診断

6 Tさん(30代):現状診断

7 Hさん(40代):現状診断

8 Sさん(30代):シミュレーション

9 Oさん(20代):現状診断

10 I さん(50代):現状診断

11 Mさん(40代):現状診断

12 Sさん(30代):現状診断

13 Nさん(40代):シミュレーション

顧問会員の皆さんへ。

「資料作成」が伴なう事項の場合は行列に並んで頂きますが、

それ以外の場合は対応しますので、遠慮なく質問・相談してください。

《 消費者の方へ 》 保険には加入するな!借金はするな!

経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。

《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を

熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp