周囲に流されてはいけない。

しっかり、自分の頭で考えよう。

自分の頭で考える生活設計。

〇メール顧問会員のHさん(30代)

(相談:ライフプランニング)

2015.1.26(月)、現状診断 終了。

H家の概要。

家族:4人。

30代会社員の夫、

30代会社員の妻、

幼児、赤ちゃん。

希望:マイホーム取得。

住まい:賃貸。 (家賃:7.5万円)

収入:

夫 657万円/年。 (手取り:517万円/年)

妻 150万円/年。 (手取り:120万円/年)

貯蓄:2,272万円。 (素晴らしい♪)

負債:無し。 (素晴らしい♪)

生命保険料:0万円/年 (素晴らしい♪)

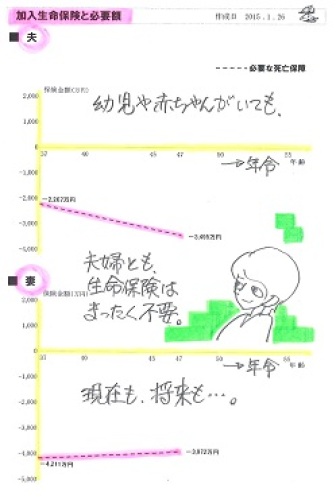

死亡保障必要額:

現時点 10年後

夫 -2,267万円 -3,495万円

妻 -4,211万円 -3,972万円

「必要資金」から「手当可能資金」を

引いた結果なので、

-(マイナス)は不要ということです。

夫婦ともに現在も将来もまったく不要!

幼児と赤ちゃんがいても不要!

健全な家計であれば、当然なことです。

夫婦ともに加入していなくて、

正解でした。

生活設計的には、できるだけ

保険には入らない方がいいが、

加入もやむを得ない・・かもしれないのは、

(保険以外に対処法が無いのは)

1 収入保障保険(死亡保障)

2 自動車保険

3 火災保険

・・これだけだ。

H家の場合は、

1が不要なことは判明しました。

3は元々不要です。

お金を失うことを覚悟の上で

いやいや加入するのは・・

(ゴルフに乗っているので)

2の自動車保険だけです。

保険で失うお金が最少・・に、なります。

『保険加入=お金を失うこと!』

メールをいただきました。

エフピー・ステーション 武田さま

お世話になります。

メール顧問会員のHです。

現状診断資料受け取りました。

みなさんのおっしゃるとおり

ハイボリュームでおどろいています。

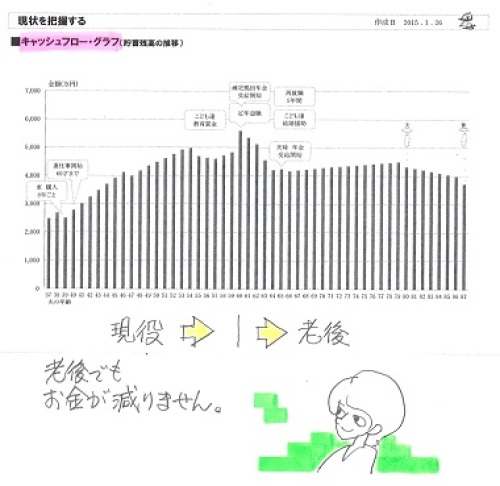

収支、貯蓄額の推移が

視覚的に把握でき、とても見やすいです。

まだざっと目を通したところですので、

じっくり読み込んで

不明点を質問させていただきます。

「現状診断」は作業の終点ではなく、

始点です。

まず我が家の現状を把握できた

・・という段階です。

1 現状診断

2 生活設計

3 実行支援

4 事後チェック

以後、

2や3へ作業を進めていくことになります。

そのために・・まず、

「現状診断」で

得られたキャッシュフロー表を

自分で操作できるようになってください。

※自分でシミュレーション

キャッシュフロー表の金額を

変更すれば、グラフに連動する

ようになっています。

収入または支出の金額を

変更入力した結果、

人生がどう変わるか?

・・見ることができます。

簡単なシミュレーションなら、

データのコピーを使って、

自分で色々な人生を体験して

みてください。

老齢年金や遺族年金の計算も

ぜひ理解してもらって、

CF表の操作や

死亡保障必要額の計算等も、

自分でできるレベルになれば、

このエクセル資料が

一生・・自由自在に使える

「伝家の宝刀」になります。

積極的に電話で質問してください。

健全な家計に生命保険は不要

・・っと。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 セミナー講師? 》 2時間3万円(+税・交通費)。

銀行・保険・住宅会社等に振り回されない生活設計。

消費者側に立った内容の講演。 講師をお受けします。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp