もう一度だけ、計算内容を

吟味してみましょう。

自分の頭で考える生活設計。

〇メール顧問会員のAさん(30代)

(相談:ライフプランニング)

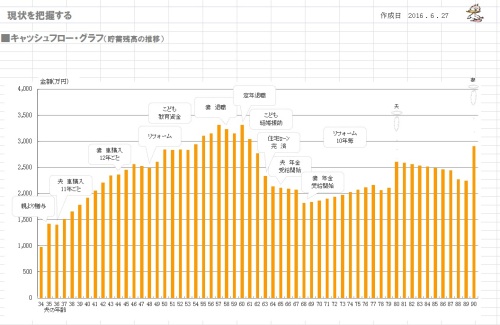

2016.6.27 現状診断が終了。

2016.7.21 生活設計シミュレーション終了。

メールをいただきました。

おはようございます!

メール顧問会員 Aです。

生活設計、ありがとうございました。

昨夜印刷し、早速夫と読みました。

大変詳しい資料で、夫婦で感動しております‼︎

ありがとうございます。

※夫婦の生涯の生活設計資料です。

詳しいものになって当たり前です。

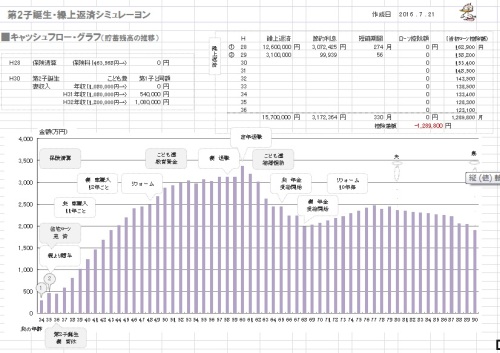

※生活設計シミュレーション。

キャッシュフローグラフ。

今回、繰上返済と第二子のシミュレーション

をお願いしましたが、

夫の必要保障額がでてしまいましたね。

※大部分の人は死亡保障は不要

なんですが、珍しい・・ですね。

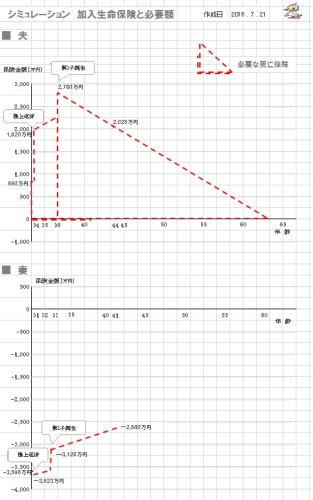

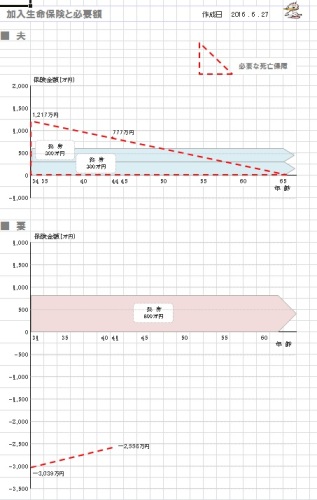

※死亡保障必要額の推移グラフ。

妻は不要だが、夫には必要額が発生。

でも、数字ではっきりとわかったので、

将来いくらかかるか、いくら節約できるのか、

先の見えないもやもやとした不安がなくなり、

精神衛生上とっても良いですね(^^)

※根拠があるので、確信を持って

考えたり行動したり・・できます。

涙ぐましい…ことばかりに気をとらわれず

生活できます。

※生活設計していない人は、

何の根拠も持っていないので、

すべてにおいて不安・・です。

とにかく不安・・です。

ひたすら不安・・です。

(精神衛生上・・よくない)

だから、ひたすら節約するしか

ありません。

追い立てられるように節約・・です。

涙ぐましい努力で節約・・です。

結局、

潤いのない生活を延々と続けます。

大部分の日本人が、

そんなことを繰り返しています。

おバカさんです。(失礼!)

一度・・生活設計してしまえば、

一生使えて、

すべて解決するんですが・・。

⚫️質問です。

「第二子を予定するなら、

三角の収入保障保険へ加入し、

シミュレーション通り早く繰上返済した方がよい」

と理解しましたが、合っているでしょうか?

※多額の借金を背負っている状況は、

家計的には非常にリスクが高く、

危うい状態が続いている

・・ということなので、

その状況は早めに解消したい。

収入保障保険に加入すること

については・・

今回の結論そのままで

本当にいいのか?

ヒアリングシートに記入した

内容を再点検してみましょう。

再点検次第では・・

死亡保障必要額が減る

・・なんてこともあり得ます。

収入保障保険は、

ネットで早速見積もりをとってみました。

添付のアクサダイレクトの見積もりだと、

60歳払込満了で月々2500円、総額78万円

※保険料総額が78万円です。

夫の死亡保障に備えるために

かかるコストが78万円ということ。

『保険加入=お金を失うこと』 です。

『保険料=失うお金』 です。

保険契約をするときは、

「失うお金はいくらになるか?」

をきちんと認識した上で行おう。

生活設計する・・ということは、

そういうこと。

保険金は

月額8万円、死亡保障2500万円です。

解約した分の返戻金➕いくらかでまかなえる

保険料ですね。

今後、他の保険料の支払いがなくなり、

住宅ローン利息を約200万円

(なくなるローン控除との差額)

軽減できるのでそうしたいと思っています。

私の理解が誤っていましたら、

ビシバシご訂正ください!

よろしくお願いいたします。

※OK ・・です。

生命保険料の支払いが

ほとんど無くなり、

借金(住宅ローン)の返済も

無くなってしまえば、

お金のたれ流しが無くなった状態で、

生活設計的に好ましい・・です。

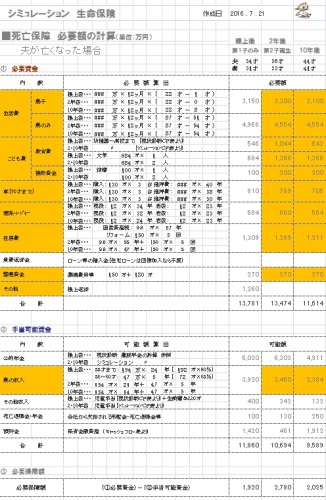

※死亡保障必要額の計算。

ヒアリングに忠実に作成しています。

生命保険を契約する前に・・

それぞれの金額がそれでいいのか?

もう一度きちんと吟味してみましょう。

特にオレンジの着色部分。

大丈夫であれば、根拠を持って、

確信を持って、保険契約をしましょう。

収入保障保険の主契約のみで。

まちがっても、特約を付けてはいけない。

《 A家の概要 : 現状診断時点 》

家族 : 30代団体職員の夫、

30代団体職員の妻、

赤ちゃん ・・の3人家族。

相談 : 繰上返済。 第2子。 生命保険。

収入 : 収入 手取り

夫 390万円/年 332万円/年

妻 108万円/年 108万円/年

住居 : 一戸建てマイホーム。

貯蓄 : 863万円

借金 : 住宅ローン: H27年6月 1,700万円

10年固定30年 金利1.3% 57,052円/月

残:1,657万円

生命保険料 : 46.3万円/年

継続した場合の保険料総額:1,515万円

夫

・アクサ生命 がん保険

・アクサ生命 終身保険

・アクサ生命 終身保険

・アクサ生命 医療保険(終身)

妻

・三井住友海上きらめき 利率変動型終身保険

・三井住友海上きらめき 医療保険

子

・フコク生命 学資保険

・アフラック 医療保険(終身)

これらは・・すべて不要!

まず、洗脳から開放される必要がある。

目を覚まさないと、何も始まらない。

死亡保障必要額 検証結果 :

現時点 10年後

夫 1,217万円 777万円

妻-3,039万円 -2,558万円

「必要資金」から「手当可能資金」

を引いた結果なので、

マイナスは死亡保障不要ということ。

健全な家計であれば・・

「夫婦ともに死亡保障は不要」

という結論になるのが普通。

夫に長期間の必要額が発生して

いるのは、不健全な家計ということ。

生命保険が必要になってしまった

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。