老齢年金と遺族年金、

その内容を理解してしまおう。

保険業界や金融業界に

だまされないために・・。

自分の頭で考える生活設計。

〇メール顧問会員のSさん(30代)

(相談:ライフプランニング)

2017.2.13 現状診断 終了。

メールをいただきました。

現状診断、一通り確認いたしました。

資料後半の年金額等の計算の指針含め

ボリュームが多いので、

細かい内容については少しずつ

理解をしていこうと思います。

ありがとうございます。

※老齢年金や遺族年金等の

公的年金の理解は、

自分で生活設計する上で

必須事項です。

今回の現状診断では、

夫婦が現状で予想される

働き方の設定に基づいた

老齢年金額を算出していて・・

その計算の仕組みも、

できるだけ分かりやすく

表現したつもりです。

なぜ、そうしているか?

今後、状況が変わったときに、

自分で修整計算して

自分で生活設計ができるため

・・です。

なので、しっかり読み込んで

しっかり理解してください。

勤務先とか勤務年数とか・・

夫の働き方が変わった場合、

妻の働き方が変わった場合、

などでも・・

自分で「老齢年金」の計算が

できて、CF表に反映できて、

CFグラフでその後の人生を

自分でチェックすることが

できるように工夫してあります。

また、

今回の死亡保障必要額の

計算結果とは異なる状況で

夫あるいは妻が死亡した

場合でも、

自分で遺族年金の計算ができ、

死亡保障必要額の計算ができる、

そのように工夫してあります。

しっかり読み込んでください。

我が家の「現状診断」資料、

これからの人生で使える

スグレモノ・・です。

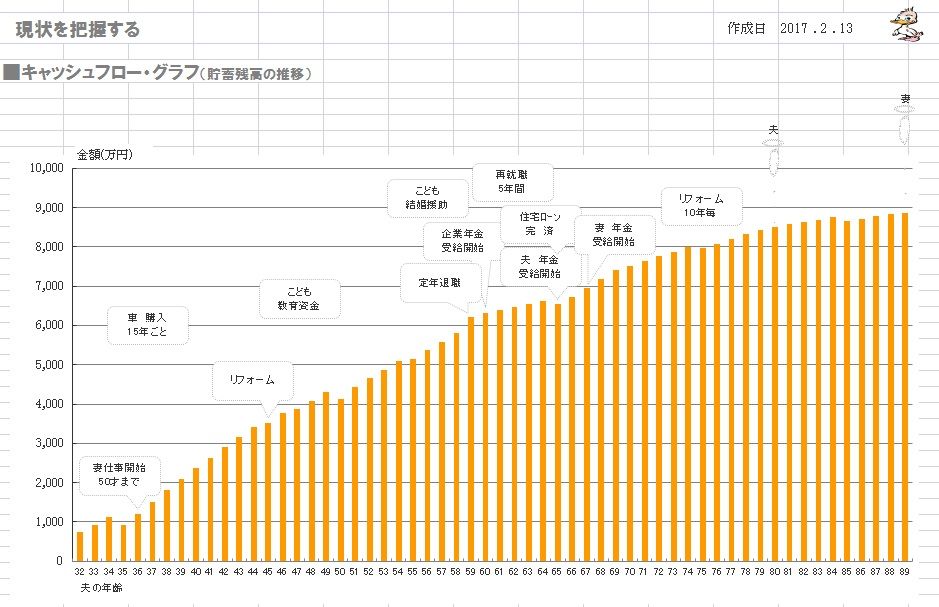

とりあえず現状の水準で生活を続けた場合、

死ぬまで貯金が減らないことが理解できました。

※もっと余裕のある生活をしないと、

どんどん貯蓄が増えていって・・

詐欺師に狙われやすい高齢者

になってしまいます。

国に狙われて・・お金を没収される

高齢者になってしまいます。

(相続税で)

自分たちの人生を楽しみましょう。

まずは、

CFシートの生活費とこども費を加算して、

第二子誕生のシミュレーションを

やってみようと思います。

※第2子、余裕ですね。

また繰上返済のシミュレーションですが、

こちらは差し支えなければ依頼させていただくか、

自分でやる場合に注意すべき点を

ご教示いただけると幸いです。

みかローンや住宅支援機構のサイトで

繰上返済シュミレーションをしてみようと

したのですがよくわかりませんでした……

以上、よろしくお願いいたします。

※そのような感じなら・・

「生活設計シミュレーション」を

依頼してもらった方がいい

と、思われます。

ひとつの繰上返済パターンを

作ってしまえば、それに習って

自分で別バージョンを作る

ことができるようになります。

《 S家の概要:現状診断時点 》

家族:3人。

30代会社員の夫、

30代専業主婦(後にパート)の妻、

幼児・・の3人家族。

相談: 繰上返済。 第2子。

住まい:一戸建てマイホーム。

収入: 夫 578万円/年。 (手取り:489万円/年)

貯蓄: 574万円。

負債:住宅ローン H27年12月

3,351万円 35年返済

金利 10年目まで0.95% 93,815円/月

11年目以降1.55% 100,745円/月

残 3,263万円。

生命保険料: 0万円/年 (素晴らしい!)

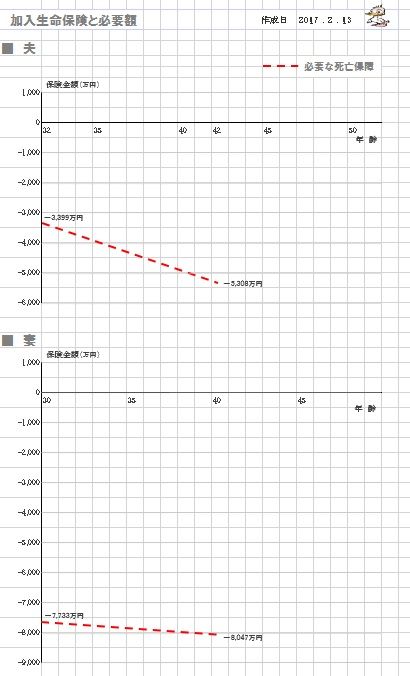

死亡保障必要額:

現時点 10年後

夫 -3,399万円 -5,308万円

妻 -7,733万円 -8,047万円

「必要資金」から「手当可能資金」を

引いた結果なので、

-(マイナス)は保障不要ということです。

幼児がいますが、

死亡保障は夫婦ともに不要です。

(健全な家計なら、当たり前)

これだけのレベルのマイナスなら、

2人目の子どもが産まれても、

夫婦ともに現在も将来も

死亡保障は不要です。

健全な家計なら死亡保障は不要になる。

不健全な家計の場合、

長期間の死亡保障が必要になり、

生命保険に加入して保険料を払い続けて、

(保険業界には ありがたいお客様)

ますます不健全な家計になっていく。

・・そんな日々のまま生涯を終えます。

老後もどんどんお金が増える?

逆に・・ちょっとまずくないか?

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて16年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。