メールをいただきました。

シマリスです。

実は今回NHK受信料の事を調べていて

受信料を支払う者が指定された障害を持つ場合

受信料が免除或いは半額になる事を

初めて知りました。

実家の父は

60代から心臓にペースメーカーを入れており

母は

大声で話さないと聞こえない程の老人性難聴でした。

もし当時私が免除の事を知っていて

受信料半額の申請をして上げていたらなら

実家の受信料は10年以上半額になっていたのです。

知らなかったために受けられたはずの免除を

取り逃がしてしまいました。

払ってしまったお金は2度と戻って来ません。

我が家はまだ現役の内に見直す作業を開始出来て

本当に良かったです。

細かい生活の見直しの大切さを日々感じています。

※素晴らしい ・・です。

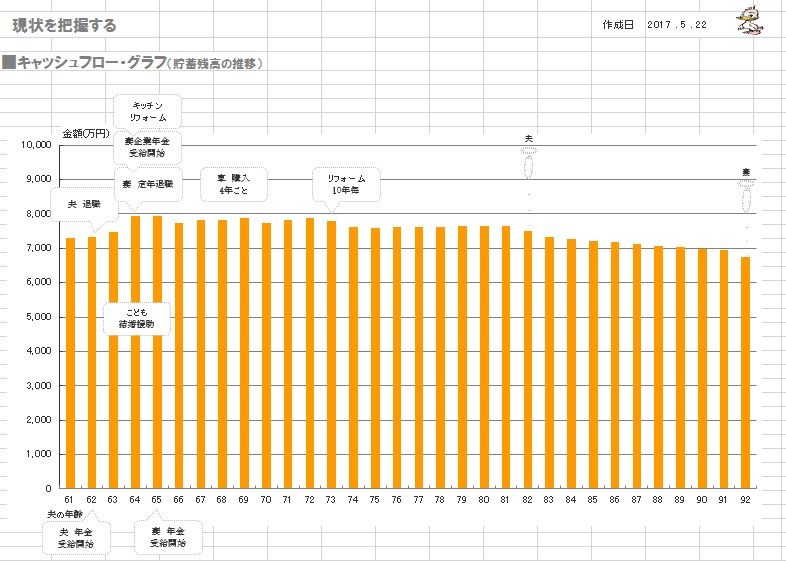

《 Y家の概要:現状診断時点 》

家族 : 60代会社員の夫、

50代会社員の妻、

20代会社員の子・・の、3人家族。

相談 : 貯蓄。 相続。

住居 : マイホーム。(一戸建て)

収入 :

夫 年収503万円 (手取り395万円)

妻 年収547万円 (手取り414万円)

貯蓄 : 6,934万円

借金 : なし。

生命保険料 : 20万円/年 (総額:241万円)

夫婦それぞれが勤務先の積立年金。

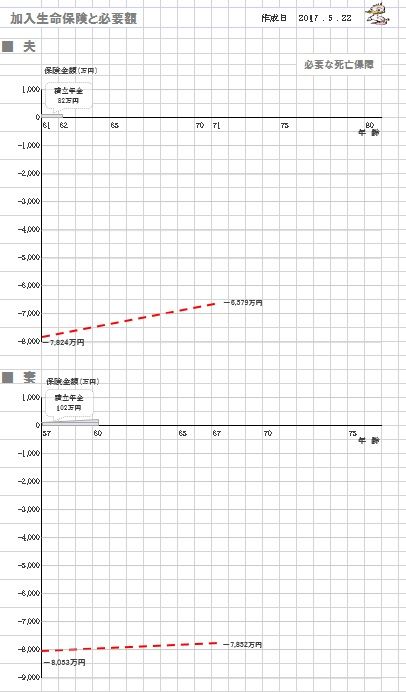

死亡保障必要額 検証結果 :

現時点 10年後

夫 -7,824万円 -6,579万円

妻 -8,053万円 -7,852万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

※家族の状況から見て、

死亡保障必要額が発生するわけが

ありません。(当たり前)

・・が、この日本、

生命保険、医療保険、がん保険、

等々、死ぬまで保険料を払い続ける

おバカさん(失礼!)が

なんと多いことか・・ ああ・・。

『保険加入=お金を失うこと!』

目を覚まそう。

洗脳されたままではいけない。

教えてやりたい人、

周囲にいるんじゃないか?

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて16年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。