県民共済の新聞折込みチラシです。

※時々見かけるチラシです。

この時期に届く掛け金や保険料の

「控除(払込)証明書」をよく見てください。

保障に対して年間で相当な金額を

支払っているのではないでしょうか。

家計は少しでも節約したいところですね。

そこでお勧めしたいのが、

必要以上にかけている保障がないか

見直してムダを省くことです。

※その判断ができれば苦労はない。

何が「必要以上」なのか?

何が「ムダ」なのか?

分からないから、皆悩んでいる。

ついつい後回しにしがちだからこそ、

見直しは忙しい師走を迎える前に。

この11月は「保障を見直す良い機会」です。

※営業チャンスの時期・・のようです。

県民共済は、手ごろな掛け金で手厚い

保障が備えられるうえ、

※県民共済の保障は・・

ぜんぜん手厚くない。

病気死亡でたったの400万円だ。

生命保険としては、まったく

役に立つことは無い。

まあ・・県民共済は元々、

その本質は生命保険ではなく、

医療保険です。

病気での入院や通院で

10万円とか20万円とかもらって、

「加入していて良かった♪」

と、喜ぶものです。

もちろん、もらう以上のお金を

払っています。

(当たり前、でなきゃ、

仕組みが成り立たない)

いつも言っていますが、

医療保険には入らない方がいい。

「保険」は確実に損をする。

貯蓄で備えることが可能なのに、

保険で備えてはいけない。

剰余金は「割戻金」として

ご加入者にお戻しするので、

掛金負担はさらに軽くなります。

※確かに

ぜひ、この機会に県民共済を

ご検討ください。

( ・・と、書かれています )

※保険は素晴らしい仕組みです。

『わずかなお金で、万が一

に備えることができます。』

が・・医療保障は、

「万が一」ではありません。

時々あることだし、

要するお金も大金ではない。

医療保険に入ってはいけない。

生活設計を真剣に考えれば、

当然、そういう結論になる。

(当たり前)

県民共済に加入している人は、

割合・・家族全員で加入してるし、

チラシ右下の「総合タイプ」に

加入していたりする。

掛け金は2,000円ではなく、

4,000円だ。

いくら・・少ない掛金といっても、

家族全員が数十年も加入すると、

立派な新車が買える金額になる。

(当たり前)

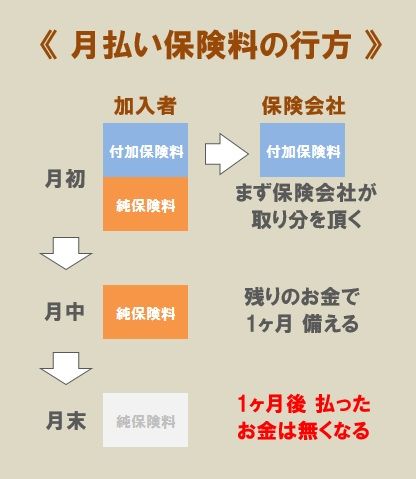

『 掛金 = 失うお金! 』

低掛金で医療保障が安心・・と、

県民共済に加入してはいけない。

そのお金は貯蓄した方がいい。

(当たり前)

※保険料(掛金)=失うお金!

真剣に生活設計するなら、

できるだけ加入しない方がいい。

(当たり前)

県民共済の本質は医療保険、

加入しない方がいいべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。