息子ふたり(2歳、4歳)

の18歳満期の

学資保険を解約する予定です。

自分の頭で考える生活設計。

解約の書類を取り寄せたところ、

払い済みという選択肢がある

事を知りました。

今日・・発見した興味深いQ&Aの記事

を取り上げて、コメントします。

※今回は、Aで登場するのはすべて

業界の人たちです。

彼らの営業トークに洗脳される

ことがないように・・祈ります。

「常識」は、業界が作っています。

Q

息子ふたり(2歳、4歳)の18歳満期の

学資保険を解約する予定です。

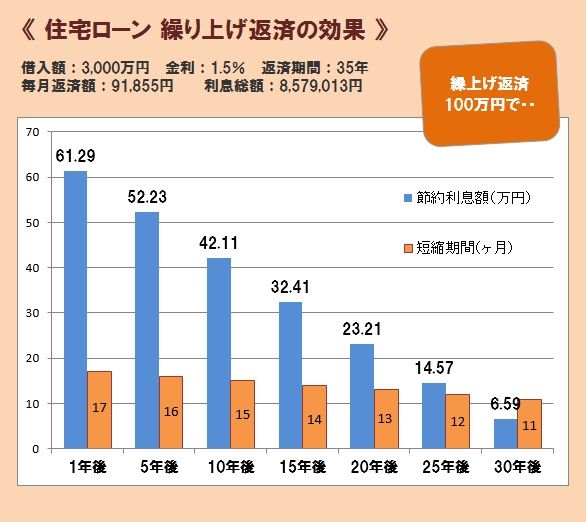

夫が67歳まで支払予定の住宅ローン

(35年固定)があり、最低でも7年、

定年時までに完済することを最優先させる

ために

月2万円ほどの学資保険を解約して

繰り上げ返済にあてる事にしました。

(試算してもらい、これと所得税還付金を

あわせて年間44万円繰り上げて

10年で7年短縮になる予定)

教育費に関してはそれからある程度

考えていく予定ですが

現時点で解約金が長男50万円、

20万円ほどになるようです。

この現金は私の希望(想い)もあり、

子供たちに(学資に)残す予定です。

解約の書類を取り寄せたところ、

払い済みという選択肢がある事を知りました。

どちらにしろ学資に充てるつもりならば

こういう選択肢もあるのかと迷っています。

学資保険を現時点で払い済みにすることの

メリット、デメリットを教えていただければ

と思います。

アドバイス、よろしくお願いいたします。

※・・のような質問を、

保険屋さん等にすること自体が、

大きな間違いなんですが・・。

保険屋さんの答えは決まって

いるし、

金融業界の答えもやはり、

決まっています。(当たり前)

A

こんにちは!ほけん〇〇です。

●学資保険について…保険会社と契約時期・

年齢により判断が異なります。

●住宅ローンについて…現在の年齢、

いつから借り入れられているかどうかと

金融機関(住宅金融公庫・フラット35・銀行・・・)、

金利等により判断が異なります。

返済をされる前にこんな事を考えてみられましたか?

◇せっかく、住宅を担保に低金利で借り入れる

ことができた権利を

繰り上げ返済することによって放棄してもよいか?

◇〇〇〇〇様の信用力がある為に

この融資を受けることができたはずです。

万一、今後、この融資を受けることができない

時期があった場合後悔しないでしょうか?

◇自由にできる資金を返済することにより

運用できるチャンスを無くしていませんか?

そして、返済できなくなる場合のリスクを

増やしてませんか?

再度、考えてみてはいかがでしょうか?

何となくぼやかした話になりましたが、

一緒に考えていたら繰上返済をしないという

結論になる人が多いものですから…。

※「繰上返済をしないという結論」

に導けば、

「保険を解約されることもない」

ので、

その方向へ一生懸命誘導します。

(当たり前)

ご相談は下記URLからお問合わせください。

※保険屋さんの答えは決まっています。

A

私の個人的意見ですが・・・

(FPとしては微妙な答えです)

〇〇さんの年齢がわかりませんが、

今は住宅ローンの事より教育資金を重視すべき

と思います。

※保険屋FPそのものです。

別に微妙でも何でもない。

住宅ローンを60歳までに払いたいと言う

お気持ちはわかりますが、

お子様の教育資金がかからなくなってから、

一生懸命貯めても遅くない気がします。

※生活設計の意識が高い人は、

こんな話に耳をかたむけては

いけない。

人生の貯蓄を、

「目的別」に捉えてはいけない。

経済的理由でお子様の進路を妨げたくないと、

ほとんどの親が思うことではないでしょうか?

基本的にはお子様が小学校・中学校の間と

お子様の就職後が貯蓄できる時期で、

この時期できるだけ貯蓄に励めば

60歳時に残額を払ってしまえるのでは?

※「人生の貯め期」的な話は、

よく言われることですが、

「目的別貯蓄」をしてはいけない

のと同じことで、

「貯蓄時期」も限定的に

捉えてはいけない。

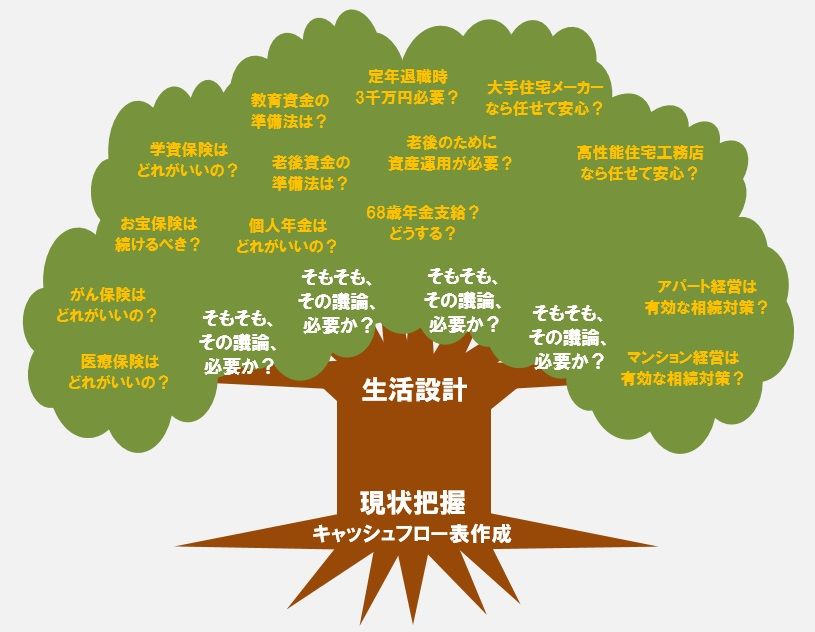

生涯を通じた「貯蓄残高の推移」

で、人生を把握して、

根拠を持って考え、

確信を持って判断していきたい。

私も75歳までローンがあります。

子供を無事育てあげたら

住宅ローンの返済を考えます。

※こんな風に考えてはいけない。

それまでは子供がどんな進路に進みたい

と言っても応援できるように貯蓄します。

※生涯を通じた「貯蓄残高の推移」

で人生を把握するツールが、

キャッシュフロー表だ。

この中で、マイホーム取得や

教育にかかる費用負担を

確認しながら、自分の人生が

どうなっていくか?

さらには、老後どうなっていくか?

等々を把握した状態で、安心して

人生を過ごしていくことができます。

優先順位を考えた上で、

それでも払い済や解約を選ぶなら、

質問の答えとしては、

現時点では

払い済みはデメリットは単純に損をする。

メリットは何もない気がします。

※「払い済み」などで、

保険屋さんにお金を預けて

塩漬け状態にしてはいけない。

(当たり前)

お金は生きるところで使いたい。

A

これから払う保険料分を

繰り上げ返済にあてたいということですね。

固定金利でしたら、

少しでも早い繰り上げ返済がお得です。

しかもお子さんが小学生の間しかできません。

※そんなことは、まったくない。

中学、高校となると、

お子さんにかかるお金も膨らんできます。

これから10年間で頑張って60歳完済まで

繰り上げ返済をする計画はいいと思います。

しかし教育資金の準備も必要です。

現在2歳、4歳のお子さんの学資保険でしたら、

予定利率も良くないので、

解約して返戻金を運用してはいかがでしょう?

※あらあら・・ 今度は金融業界の

人のようです。

ずばり、博打のススメ・・です。

払い済みにしても

それほど利回りは良くないと思いますよ。

その上で

子ども手当を追加して積立投資信託などを

やっていき、10年後からは積立額を増やす。

※こども手当を博打につぎ込め?

将来はもっとつぎ込め?

またはそれまでに〇〇〇さんがお仕事を始めて、

収入が増えた時点から積立額を増やすことに

してはいかがでしょうか?

※女房の稼ぎも博打につぎ込め?

住宅ローンの繰り上げ返済だけでなく、

お子さんの教育資金も計画を立てましょう。

必要な時期が決まっているわけですから、

あわてなくて済むようにしたいものです。

いくら必要かは図をご覧になってみると

いいでしょう。

できれば18歳までに400~500万円

(一人あたり)は準備したいですね。

※「もし、3%で運用できれば・・。」

のようなトークが必ず出てきます。

(すごくお得に見えてしまいます)

その際は、

「マイナス3%での運用結果も、

いっしょに試算をお願いします。」

と、言いましょう。

『リスクを取る』とは、そういうことです。

ついでですが・・

同じ「リスクを取る」のなら、

動きがまだるっこしい投資信託より、

敏感な動きをする株式の方が、

いつも一喜一憂できて、

いかにも「博打をやっている」

感じを楽しめます。

ギャンブル(博打)は、

失ってもいいお金で楽しみましょう。

繰上返済に勝る金融商品は

存在しない。

自分たちのキャッシュフロー表で

「生涯の貯蓄残高の推移」をチェックしながら、

積極的な繰上返済を行ないたい。

元手100万円で・・

40万円ゲット! 50万円ゲット!

それも・・リスク無し、

だれにでもできる、すぐできる。

・・などという金融商品は、

住宅ローンの繰上返済以外には無い。

(当たり前)

まあ、今回のQ&A記事も、

枝葉の議論に終始していました。

こんなことを何度くり返しても、

一生・・不安が消える事はありません。

根幹部分である

「生活設計」を行ないましょう。

「キャッシュフロー表」を作りましょう。

君、自分の頭で考えてるか?

【 業務日記:行列のできるFP事務所 】★

記事タイトルに付いた印の意味。

☆印は、一般情報等への武田FPのコメント記事。

★印は、行列状況ほか事務所実録記事。

【 武田FP 】

《 ブログ記事 アップ 》

《 実行支援等 》

【 佐々木FP 】

《 事務所会計作業 》

《 現状診断☆ & 生活設計★ 》

1 Tさん(30代):☆4/24回答待ち。(3/27着)

2 Hさん(40代):☆10/25回答待ち(10/11着)。

3 Hさん(30代):☆11/15回答待ち(11/13着)。

4 Hさん(40代):☆12/1回答待ち。(11/30着)

5 Iさん(40代):☆12/19回答戻る。(12/7 着)

※今日の作業。

現状診断 終了予定は、

12/21(木)です。

お楽しみに・・。

6 Y(30代):☆12/12回答待ち。(12/11 着)

※ Nさん(40代):☆10/3 シートのみ着。

※どうしたぁ・・?

かなり、日がたってるぞ。

提出資料・・いつ届くの?

当FP事務所の年末年始休みは、

12/30(土)~1/8(月)までの10日間です。

枝葉の話ばかりじゃ、不安は消えないべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。