いただいたメール・・。

いつもお世話になっております。

年齢の変更と総評、ありがとうございました。

夫に死亡保障が必要だったので、

妻(私)の生活を見直してみました。

10年間は賃貸で、

その後は実家に住むというふうにして、

少し手取りも増やしました。

少し、死亡保障額は減りましたが、

今、加入している保険ではカバーできないので、

※修整後、以下のような感じに・・。

夫には、

今、加入している保険でカバーできる

(4年後くらい?)までは、絶対に死なないで!!

と念を押し、

※ ??? 何を言ってるの?

一緒に、おじいちゃん、おばあちゃんになろうと

約束をしました。

※ ???

もしも、もしもの時は、

定年後も働けるうちは働くつもりですし、

※この一連の考え方はおかしい。

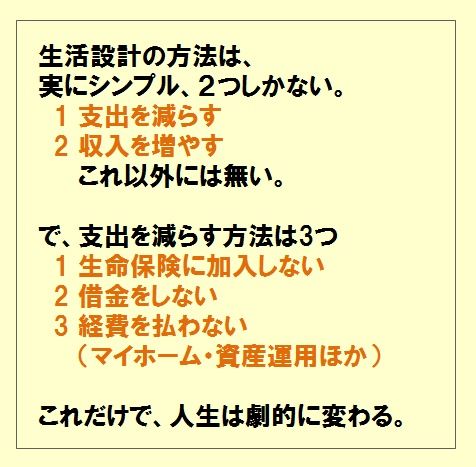

1千万円の四角形の生命保険では

必要な保障をカバーできない

ことが分かったんだから、

このままではいけない。

きちんと2千万円の三角形の

生命保険に加入すればいいことだ。

(収入保障保険)

保険料はそんなに違わない。

車も中古車などに変更して、

身の丈にあったものにしていこうと思っています。

それでも、ダメな時は、

子供が大学生になった時に、自分のお小遣いは、

アルバイトで何とかしてもらおうと思っています。

少し、支出も多いと指摘があったので、

夫と話し合い見直してみました。

黄色に色付けしていますので、

よろしくお願いいたします。

※年間基本生活費235万円を

231万円にしていますが、

年にたった4万円程度では

ほとんど効果は期待できない。

(月単位で修整したい)

元々、手取り510万円ほどで、

夫婦と子ども1人で

基本生活費が月20万円ぐらい

というのは、多過ぎ。

だから貯蓄が少ないものと

思われます。

マイホーム取得後・・というわけ

でもないのに、40代の夫婦が

貯蓄が240万円というのは、

いかにも少な過ぎます。

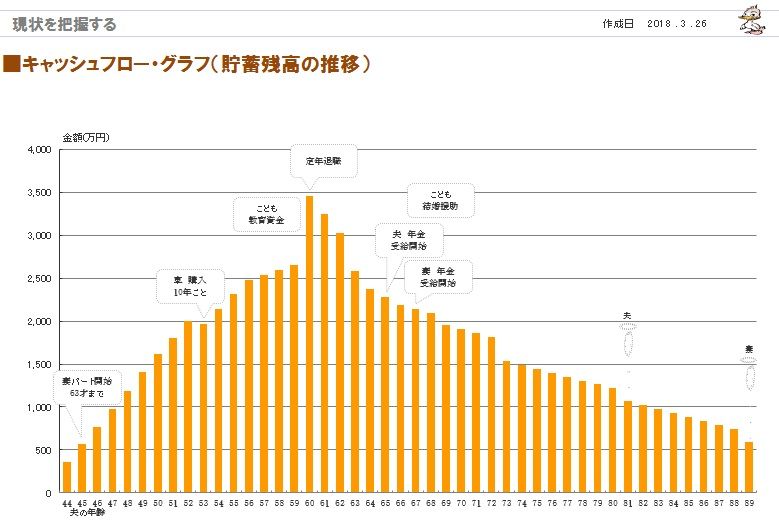

作成したキャッシュフロー通りなら、

7~8年後に貯蓄が2,000万円!

に、なりますが、

現在の貯蓄が240万円なのに、

7~8年後に2,000万円!

は、本当に可能でしょうか?

夫婦で本当に本気なら応援しますが、

1年ごとにキャッシュフロー表と

にらめっこして、

「予定通りの終始になっているか?」

の確認作業が必要です。

(絵に描いたモチにならないように)

《 I 家の概要:現状診断時点 》

読者の皆さんも・・ぜひ、マネをして

自分のキャッシュフロー表を作ってみましょう。

下に、「現役」と「老後」の拡大したものを

貼り付けますので、ご参考に・・。

家族:4人。

40代会社員の夫、

40代専業主婦(後パート)の妻、

幼児・・の3人家族。

相談: 生命保険、マイホーム

住まい: 賃貸(6万円)

収入: 夫 650万円/年。 (手取り:511万円/年)

貯蓄: 241万円。

負債: なし。

生命保険料: 3.48万円/年 (総額:34.8万円)

夫 コープ共済 1,000万円

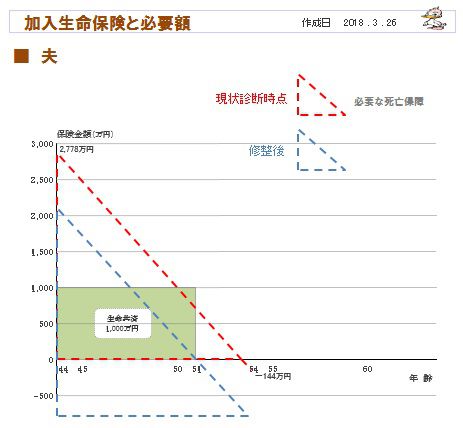

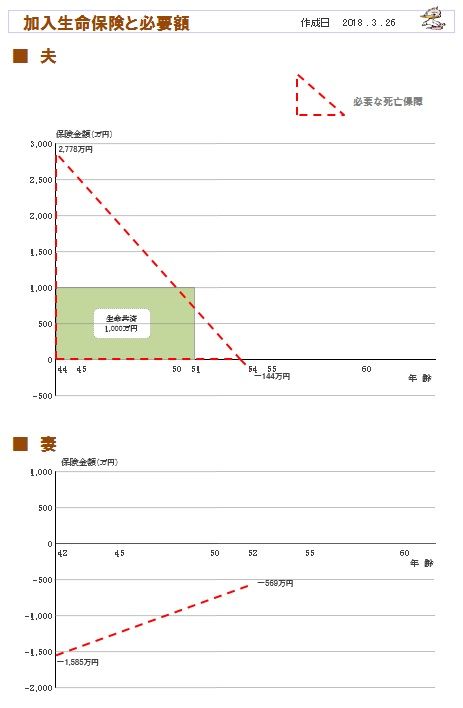

死亡保障必要額:

現時点 10年後

夫 2,778万円 -144万円

妻 -1,585万円 -569万円

「必要資金」から「手当可能資金」を

引いた結果なので、

-(マイナス)は保障不要ということです。

収入保障保険だべ。 ・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。