おバカさんです。

自分のお金に利息を払って

使っています。

※問題は金利の高低ではない。

利息を払うこと自体が問題だ。

なんのことはない、

生命保険ではなく、

普通預金にでもしておけば、

その利子を負担することは

無かった・・ということだ。

自分の頭で考える生活設計。

今日・・発見したQ&A記事を取り上げて、

コメントします。

Q

生命保険の貸付金は金融業から、

お金を借りてるのと同じでしょうか?

※どこからだろうが、借金を

するのは、同じおバカな行為だ。

金利はもちろん異なる。

また、貸付金を返さないで

解約する場合はどうなりますか?

※ホントにおバカさんです。

生命保険に入ることも、

貸付を受けることも。

A

金融会社から借りるよりは利息が

はるかに安いです。

またあなたが加入された時点での予定利率

に少しONした位の利率適用されるので、

※1%程度ONされるだけ。

金融業の15%~18%などの金利は

取られません。

※当たり前。

また、

貴方の保険が担保になっているので、

解約されれば、解約金から、

その借りた分(元金)と利息分を差し引いて、

残りの額が解約返戻金として、戻ります。

※客が払ったお金の中から、

解約返戻金の範囲内で、

利息を取って貸している。

また、

毎年、利息だけを返して行く方法もあります。

1年を超えて利息分を払わないでいると、

其の利息分も元金として組み込まれて、

元金が増えてしまいます。

そうすると

新しい元金に対して利息がついてしまうので、

利息額が年々多くなってしまいますので

1年ごとに元金だけでも返済されは方が良いです。

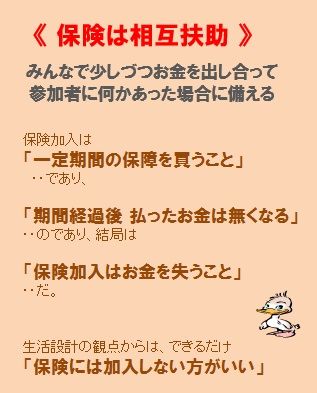

※生命保険に加入さえしなければ、

さらには貸付を受けなければ、

こんな苦労をしなくて済んだのに。

そして余裕が出来たら元金も返済されるか、

もしくは、返せそうもないあな、

と言う時に解約されて、清算さんもできます。

ですが、

生命保険はどれか1つは加入されていたほうが

良いですよ。

※この人は保険屋さんのようです。

生命保険にはできるだけ入らない

方がいい。

そのようなお金があったら、

普通預金にでも預けておく方が、

はるかにいい。(当たり前)

君、自分の頭で考えてるか?

【 業務日記:行列のできるFP事務所 】★

記事タイトルに付いた印の意味。

☆印は、一般情報等への武田FPのコメント記事。

★印は、行列状況ほか事務所実録記事。

【 武田FP 】

《 ブログ記事 アップ 》

《 実行支援等 》

【 佐々木FP 】

《 事務所会計作業 》

《 現状診断☆ & 生活設計★ 》

1 Tさん(30代):☆4/24回答待ち。(3/27着)

2 Hさん(30代):☆1/10回答待ち(11/13着)。

3 Mさん(20代):☆4/3回答待ち。(3/27 着)

4 Kさん(40代):☆4/17 現状診断 依頼着。

※今日の作業。

整理整頓終了は、

明日4/19(木)の予定です。

※ Nさん(40代):☆10/3 シートのみ着。

※どうしたぁ・・?

かなり、日がたってるぞ。

提出資料・・いつ届くの?

自分のお金に利息を払うおバカさん。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。