2階リビングなら、

明るくて、天井も高くて・・。

※1階リビングでも、

できないことはないですよ。

自分の頭で考える生活設計。

〇メール顧問会員のKさん(40代)

(相談:生活設計・マイホーム取得)

※2018.5.14 再メール顧問会員。

※2018.6.11 マイホーム建築支援スタート。

メール会員の住宅建築支援 ついに第1号?

土地の絵をスタンバイしておきました

やめよう 混ざり合うリビングとダイニング

小屋裏収納って3階?工事費も高くなる?★

Kさんの購入土地。

メールをいただきました。

お世話になっております。Kです。

ブログ拝見いたしました。

2Fリビングについてのコメント

ありがとうございます。

快適さ!VS高齢者の現実!

なかなか考えさせられる内容でした。

※大変なんです、

高齢者が毎日、14段の階段を

上り下りして生活するのは。

リビングやキッチンが2階だと、

年季の入ったベテラン高齢者になると、

毎日の食事さえ ままなくなります。

(当たり前)

武田さんの現実についても面白く

(すみません、、)

でも切実だなーと感じました。

※順調に老化しています。

カタチ有るもの、必ず壊れる。

(例外は無い)

夢のマイホームとなるとどうしても、

日常の生活(現実)も大事とおもいつつ

ドラマに出てくるような明るいリビング(妄想)

のほうの気持ちも捨てがたく

現実も・妄想もかなえられるベストな形を

考えてしまいます。

ということで、、、

1F、2Fリビングかどうするのか、

がっつり夫婦で話し合いました。

これから来る老後の現実をきちんと受け止め、

1Fリビングにすると最終結論が出ました。

※将来を考えた結論が出た

・・ようです。

2Fと同様とにはならないと思いますが、

1Fでも明るさ、風通し、解放感 もある

(天井は高くはできないかもですが)

狭くても快適なリビングになればいいなー

と思います。

※1Fリビングでも高い天井が

できないことはありません。

1Fリビングにて配置・設計、

アドバイスなどよろしくお願いいたします。

あと、ソファーは置かない!で決めました。

たぶん邪魔になりそうだなと。。。

※そうですか。

8畳とか10畳程度の空間で、

ダイニングテーブルとソファー

を同居させるのは、

かなり無理がありますが、

きちんと整理整頓された間取りで

ダイニングテーブルの空間と

リビングソファーの空間を

まったく別にすれば、

(前回の私の絵のように)

邪魔になることはありません。

ソファーも素敵リビングの妄想の一つでした。

※全然 妄想ではないんですが・・

おかないでもいいかもと思っていることを

事前にお伝えできずでした。

※これまで生活してきた

固定観念にとらわれている

ように見えます。

「ダイニングテーブルは

リビングにあるもの。

私の作業をする場であり、

子ども達が勉強をする場。」

家を新築することで、

生活の仕方が変わる、

家族の習慣が変わる、

そのようなことがあって普通

・・だと思います。

むしろ、借家から一戸建て

マイホームに移ることで、

いくつかの生活習慣が変わるのは

当然のことでもあります。

図おこしの工数をおかけしてしまい

申し訳ございませんでした。

あと、納戸(収納)についてもアドバイス

ありがとうございます

>後から思いつきましたが、このまま階段を

登っていって、小屋裏収納を造る

・・という手もあります。

こちらについても、いろいろ調べてみました。

サンプルでサイトから検索した画像を

添付しますが

今回はどのようなタイプになるのか、

他の違うものなのか判断がつきませんでした。

なんとなく、

画像だけみると素敵な感じではありますし

家自体の収納量が増え、

各部屋についても収納を小さくできるので

部屋を広くつかえるかもと考えました。

小屋裏収納を作った場合、

3F建ての家という感じになるのでしょうか?

※いいえ。

新たに家の高さを増す

わけではなく、

元々2階の天井裏にある空間を

収納として利用するだけ

のことです。

この空間を「小屋裏」と言います。

小屋なので階数にはならず

2F建てでOKなのでしょうか。

※天井高さを1.4mに押さえれば、

「居室」とみなされることは

ありません。

2F建てと3F建てだと

やはり値段も変わってくるのでしょうか。

そのあたりが気になります。

※工事費は、3階建てだと当然、

2階建てよりは高くなるし、

「小屋裏」を利用して

収納を造れば、何もしない

場合よりお金はかかります。

(当たり前)

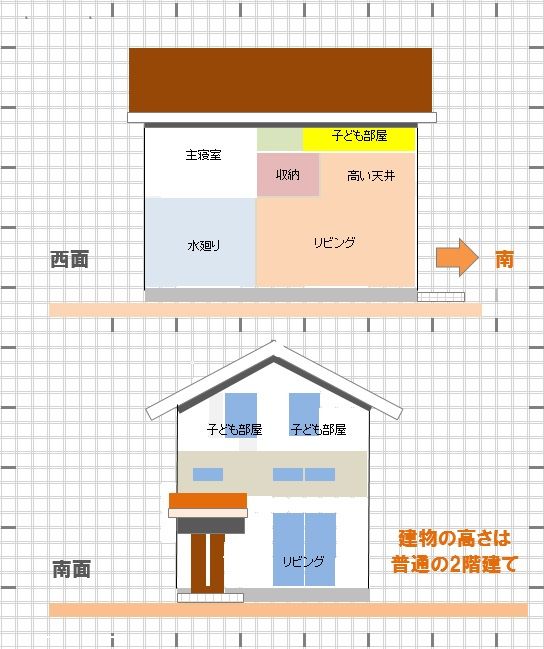

※1階リビングで天井を高く、

明るくする方法を以下に示します。

※小屋裏収納部分を、1番上ではなく、

1階と2階の間で利用する案・・です。

天井は高く、明るいリビングになります。

その一部を2階の収納として利用できます。

主寝室は普通の2階の高さですが、

子ども部屋は2.5階の高さで、

(2階より1.5m高い)

周囲の2階の部屋よりも高く快適です。

また、子ども部屋は勾配天井なので、

山小屋風の雰囲気になり、

楽しい空間になります。

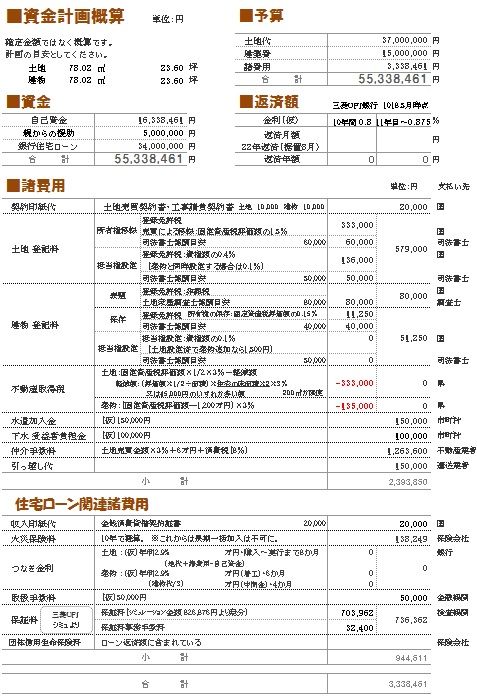

マイホーム取得シミュレーション

2018.5.28

《 K家の概要:現状診断時点 》

2014.3.11

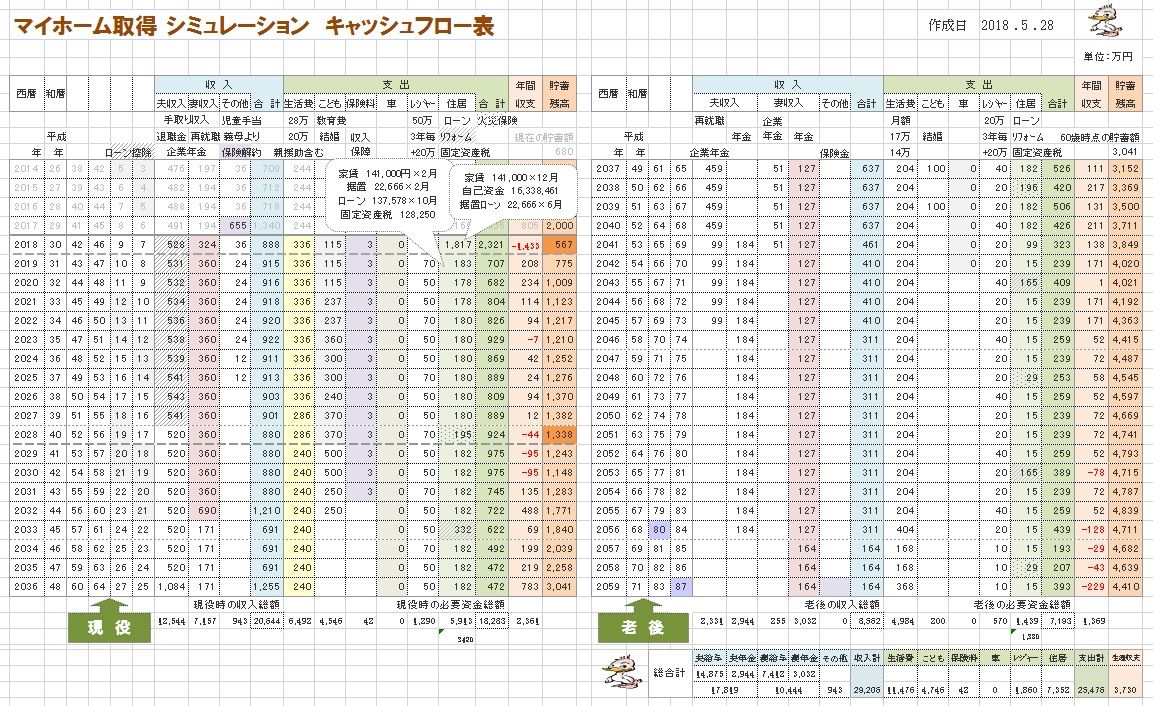

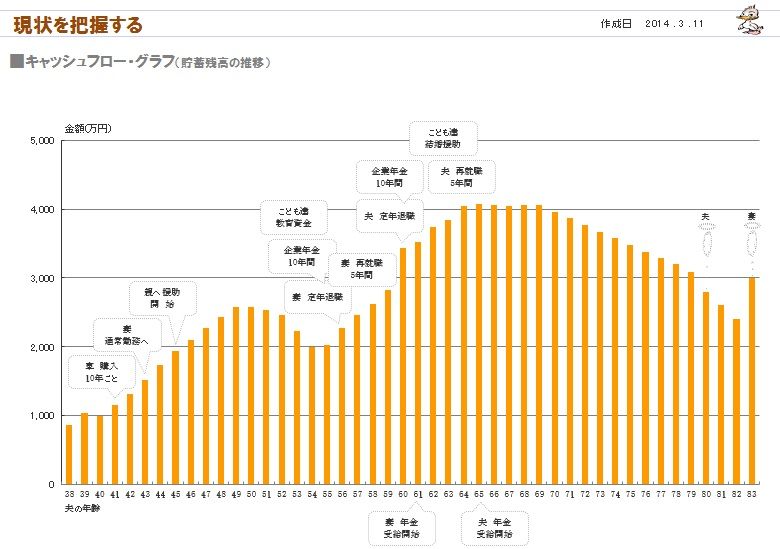

※キャッシュフローグラフ。

自分たちの生涯が確認できます。

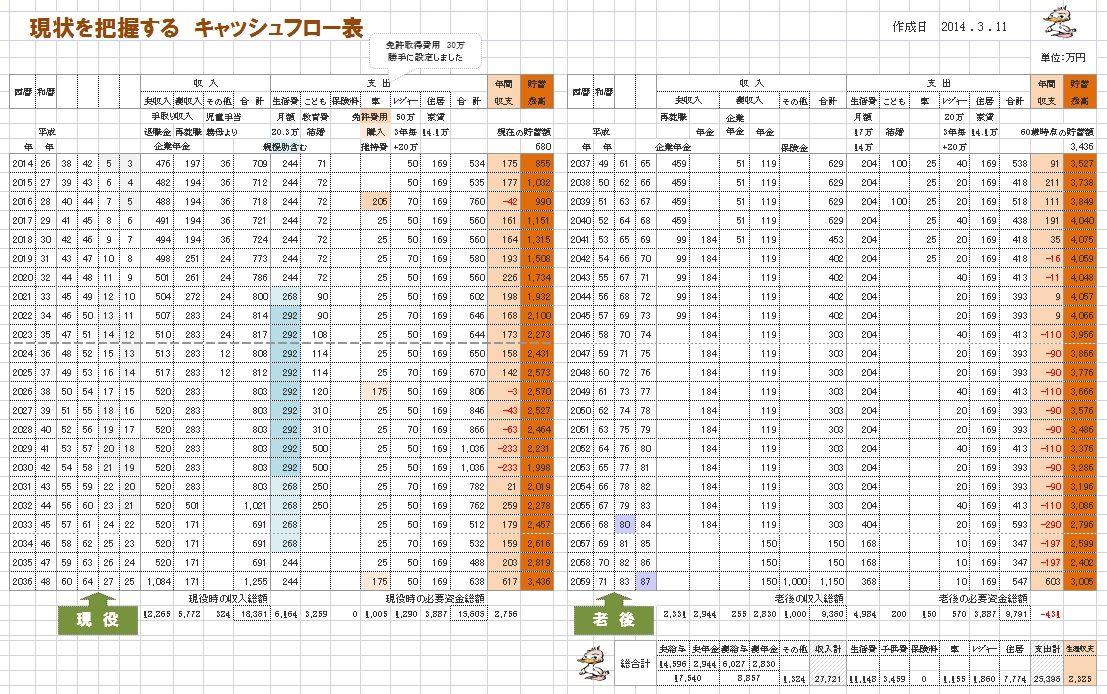

※キャッシュフロー表。

読者の皆さんもマネをして

作成してみましょう。

※これが「現役」の拡大。

※これが「老後」の拡大。

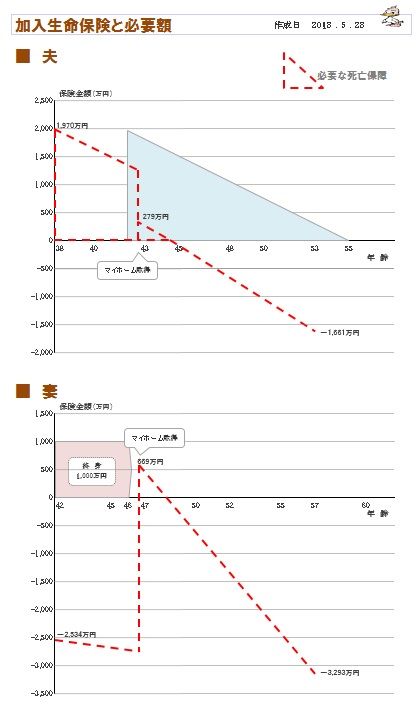

※「死亡保障必要額の推移」

今朝は喜んだり、がっかりしたり、

日本中が大変だったべ。

夢をありがとう!!・・だべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。