支出の不確定要因になるので、

生活設計上 好ましくありません。

※と、セミナーの場で

回答してしまいましたが、

「変動金利は好ましくない」、

もっと根本的な理由が、

実はありました。

自分の頭で考える生活設計。

2018.7.14(土) 午後、

盛岡駅前、マリオス18階にて、

2時間半の生活設計セミナーを

行ないました。

一般社団法人

岩手県市町村職員健康福利機構

さんが主催するセミナーで、

30代・40代の地方公務員の方々が対象です。

オリジナルテキストは30ページ。

サンプルの公務員家族の

生涯のキャッシュフロー表を見ながら

自分で我が家のキャッシュフロー表を

作成できるようになるためのセミナーに

したつもりです。

もちろん、その中で・・

老齢年金の仕組みや計算の仕方、

遺族年金の仕組みや計算の仕方、

についても理解してもらい、

キャッシュフロー表だけでなく、

死亡保障の必要額も算出できるように

なれば、無駄な生命保険料を

払う必要も無くなります。

終盤の質問タイムでいくつも頂いた

質問の中の一つ・・

「変動金利の住宅ローンについて、

先生のお考えを教えてください。」

これについて、私のコメントは・・

「キャッシュフロー表の支出の中に、

金額が不確定なものがあると

生活設計が成り立ちません。

住宅ローンは固定金利で借りたい。」

というものでしたが、後から思い出しました。

結論はもちろん同じなんですが、

もっと、根本的な理由がありました。

「市場金利が高いとき、低いとき、

私たちはどのような選択をしたらいいか?

どのように行動したらいいか?」

という問題があります。

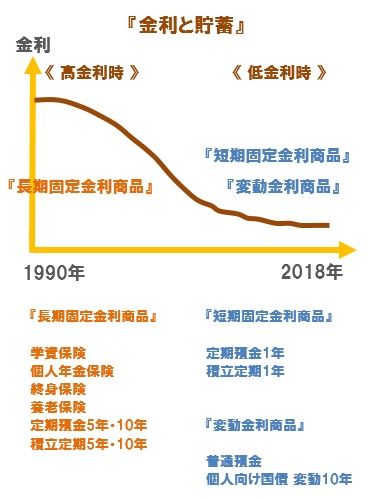

金利が高いときの貯蓄は?

金利が低いときの貯蓄は?

金利が高いときの借金は?

金利が低いときの借金は?

どのように行動すればいいか?

どのような選択をすればいいか?

実は、セオリーがあります。

「金利と貯蓄」については、以下です。

このようにセオリーがありますが、

銀行や保険会社が奨める商品は

まったく逆だったりしています。

業界と私たち消費者は

「利益相反関係」だから当然のことです。

業界の説明をそのまま信じてはいけない。

自分の頭で考えたい。

で・・、

テーマの「変動金利の住宅ローン」については、

どのように考えたらいいでしょうか?

市場金利との関係は、

貯蓄と借金では その選択や行動は、

まったく真逆になります。(当たり前)

低金利時には・・

その低金利を固定してしまった方が、

借金している人にとっては有利です。

(当たり前)

なので、固定金利のローンを選びます。

変動金利のローンを選んだ方が有利なのは、

市場金利が高くて

この先低くなるしかないような時期です。

変動金利のローンは、高金利時に選びます。

今ではありません。

金融機関は、

客に変動金利ローンを選んでもらえば、

その後の金利上昇リスクは

客自身に背負ってもらえるので、安泰です。

固定金利を選択されると、

その後の金利上昇リスクは

金融機関自身が背負うことになり、

金融機関は安泰ではありません。

いずれ、私たち消費者と金融機関は

「利益相反関係」なので、

言いなりでいてはいけません。

自分の頭で考えよう。

低金利時に変動金利ローンは無いべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。