奨められるままに加入すると、

大金をたれ流します。

※自分の頭で考えよう。

自分の頭で考える生活設計。

〇メール顧問会員のOさん(40代)

〇メール顧問会員のOさん(40代)

(相談:ライフプランニング)

2018.3.16 メール顧問会員になる。

私のメールは無事に届いたでしょうか?★

メールをいただきました。

お世話になります。

現状診断ありがとうございました。

このままではいけないというのは

薄々感じていましたが、

こうして具体的に数字として

見ることができると、

怖いというより感動しました。

(ズレてますかね?笑)

※ズレているというか、

少々のんびり屋さんですね。

※現状診断の際の

「総評」コメントは以下です。

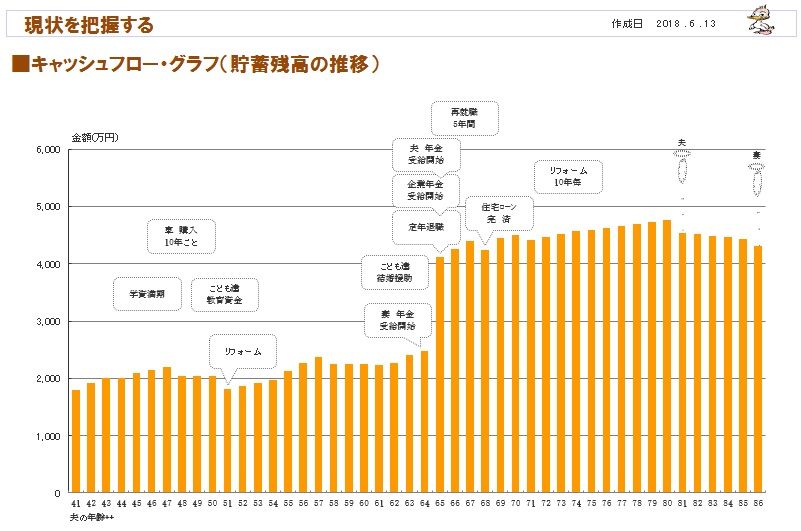

〇一般的なキャッシュフロー(CF:貯蓄残高の推移)

では、定年退職時に向けて�貯蓄残高が増えていき、

老後は徐々に減っていきます。�

O家の場合は、現役中にはほぼ増えず、

老後はほぼ減りません。�

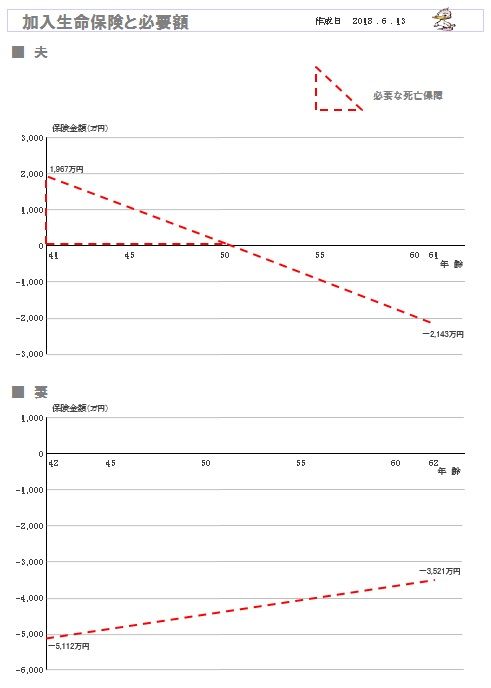

★夫は死亡保障が必要です。

現時点で約2000万円、徐々に減って50歳時でゼロ。�

※今日のお話はこの件です。

★高金利(2.67%)の借金は清算したい。

※この件はどうなっていますか?

★変動金利ローンでは生活設計不可。

※この件はどうなっていますか?

せっかく、現状診断を行ないました。

行動を起こしましょう。

自分なりに解釈して読み進めていますが、

直接面談して説明してほしいと切に願います。

到底、無理な話ですが・・・

※物理的な・・現実の距離は、

1千数百キロです。

実は、急なのですが

10月から主人の海外出張が決まり、

1か月なのですが〇〇の方に

行くことになりました。

現状診断によると

死亡保障額が2000万足りないので、

※足りない・・というか、

O家では夫婦ともにまったく、

生命保険には加入していません。

これは早急に

死亡保障を掛けたほうがいいのではないか?

と思いメール致しました。

何もなければ?いいのですが。

このご時世何があるか分からないので・・・

一応

死亡保障保険の資料は何軒か取り寄せています。

※海外出張が決まらなければ、

まだのんびりしていたかも・・。

お忙しいところ本当に申し訳ございません。

よろしくお願いいたします。

※O家の死亡保障必要額グラフ。

※夫は上記のように、

三角形の死亡保障が必要です。

これにピッタリの生命保険は、

収入保障保険だけです。

(失うお金が最も少なくて済む)

理想は、現時点で2000万円、

10年で保障がゼロになる

収入保障保険ですが、

保険会社は長く加入してほしいから、

65歳までとか60歳までとかの

商品しか無いのが現実。

そのような場合はやむを得ない、

60歳までの収入保障保険に

加入しておいて、

50歳になったらスパッと解約!

・・という作戦で行きましょう。

あくまでも収入保障保険です。

奨められても、定期保険や

終身保険やその他の保険には、

決して加入してはいけない。

貯蓄にもなるから

・・なんて言われて、

わけのわからない保険に加入

してはいけない。

そもそも、

保険で貯蓄してはいけない。

(当たり前)

また、収入保障保険であっても、

「特約」を付けてはいけない。

失うお金が増えることになる。

(当たり前)

シンプルに単体の収入保障保険

に加入しよう。

失うお金を最小化!・・できる。

『保険加入はお金を失うこと!』

肝に銘じておこう!

つまらない保険に入って、

お金をたれ流すなよ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。