そんな質問をしてどうする?

※家計状況は千差万別です。

うちはうち、よそはよそ・・です。

自分の頭で考える生活設計。

発見したばかりの Q&A記事を取り上げて、

コメントしています。

Q

年間の貯金額について。

はじめまして。はじめて質問します。

一般家庭の年金貯金額はいくらくらいでしょうか?

※このような質問をして、

どうするのでしょうか?

みなさん、いくら貯めてますか?

生命保険料はいくらですか?

みなさんに合わせて安心したい

んでしょうか?

それぞれの家計は全く異なります。

意味のないことだと思われます。

私は子供(1歳)と主人の3人で暮らしています。

現在、旦那のお給料で生活しています。

神奈川でマンションを購入しましたが、

※おバカさんです。

マンションを買ってはいけない。

所有してはいけない。

将来、人生のお荷物になります。

確実に金食い虫になります。

売れる内に売りたい。

収入以上の物件を買ってしまった気がします。

旦那は気にしていませんが、

汗水流して働いた旦那の稼ぎですので、

なるべくは貯金して行きたいと思っています。

ただ、、、、基準がわからないと

ただのケチな女になってしまいそうです。

※それぞれの家計はまったく別物。

「これくらいにしとけばいいよ」

なんて、基準なんて無い。

差し支えなければ、

皆さんの年間の貯金額を教えてください。

※聞いてもしょうがない。

合わせて、保険料も教えていただけると嬉しいです。

※生命保険でも、ほかの人と

同じ金額をたれ流す?

保険はできるだけ入らない方がいい。

よろしくお願いします。

A

年間の貯金額は主人の給与から3割+私の収入

が続けば

高収入ではないので300万くらいできたら

いい方かな

(保険による貯蓄も含みます。)

※保険で貯蓄してはいけない。

高コストだし、

何かあった際に融通は利かないし、

中途解約では元本割れするし、

そもそも、

期待される収益を約束しているのは、

一民間保険会社に過ぎない。

数十年の長期間の間に、

世界的な金融危機等で簡単に破綻!

などということは、有り得る。

過去の例では、

思いっきり元本割れしている。

気の遠くなるような長い期間では

何が起こるか分からない。

保険会社の話を真に受けては

いけない。

普通預金の方がはるかにマシだ。

国が元本保証しているし、

なによりも「融通が利く」という

お金本来の機能を備えている。

が家の保険料は月42000円くらい、

内貯蓄は36000円くらい

学資保険15年払いと死亡保障をほぼ全額

貯蓄型で買ってます。

※おバカさんです。

毎月毎月 保険に42000円も払って・・

自分でお金の融通性を損ねています。

掛け捨て分をできるだけ抑えて無駄を省いてます。

※典型的なおバカさんです。

まったく無駄は省かれていません。

無駄の固まり・・です。

保険で貯蓄してはいけない。

A

月々、7万3千円の貯金ですが、

そのうち1万3千円は固定資産税などの年払い用なので、

実質、月6万×12ヶ月=72万円+ボーナス分などです。

質問者様のおうちの収入がわかりませんけど、

おっしゃってる「一般家庭」の基準も

よくわかりませんけど、

奥様雑誌などではよく「目指せ年間100万円!」

とか書いてありますね。

保険料は車両保険も併せて月に2万4千円強です。

※保険料を毎月・・

万円単位で払ってはいけない。

生命保険料は必要な場合でも、

3000円とか4000円とかで済む。

20000円は毎月貯蓄額に上乗せ

できる。

業界の言いなりではだめだ。

A

年収手取りの3割出来たら凄いです。

1割は貯金したいところですね。

家持ち、車持ち、子持ちでしたらなかなか

貯金出来ないと思います。

なるべく早く共働きして子どもの学費500万は

10年~15年で貯めたいですね。

※このように個別に「目的別貯蓄」

をしてはいけない。

きちんと生活設計をしよう。

自分たちのキャッシュフロー表を

作ろう。

下に、当事務所顧問会員の

現実のキャッシュフロー表を

掲載します。

マネをして、作成してみよう。

《 M家の概要 : 現状診断時点 》

2018.11.16

※読者の皆さんも、マネをして作ろう!

自分のキャッシュフロー表を作ろう!

お金に振り回されない人生のために、

業界に振り回されない人生のために、

一家に一台、キャッシュフロー表!

現役のキャッシュフロー表。

老後のキャッシュフロー表。

家族 : 40代公務員の夫、

30代のパートの妻、

小学生、園児・・の、4人家族。

相談 : 住宅ローン返済・家賃支払い・教育費

住居 : 賃貸。

収入 :

夫 年収655万円 (手取り509万円)

妻 年収126万円 (手取り106万円)

貯蓄 : 1326万円

借金 : 住宅ローン H17年9月

2,300万円 30年 3.15%!(20年固定)

月53,596円 ボ249,799円 残1,480万円

生命保険料 : 4.94万円/年

払込保険料総額:553万円

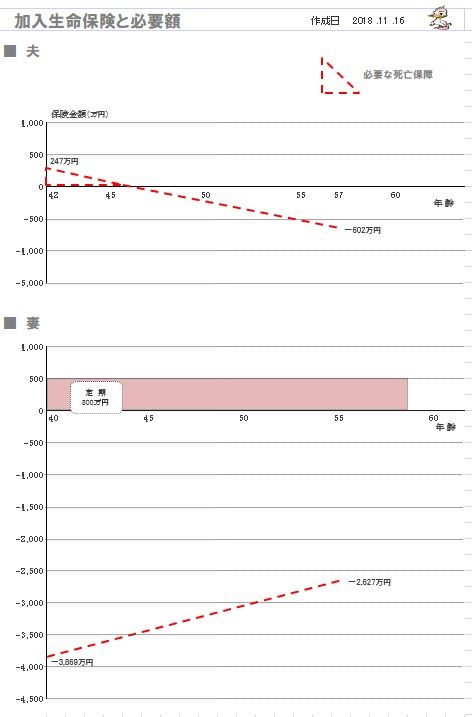

死亡保障必要額

現在 10年後 加入保険の死亡保障

夫 247万円 -602万円 0万円

妻-3,869万円 -2,627万円 500万円

キャッシュフロー表を作ってしまえば、

お金に振り回されることは

もう無いべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。