紹介されていたのですが、

年金が少ないようで

ご飯もまともに食べれていない

ようでした。

※ ・・。

自分の頭で考える生活設計。

発見したばかりの Q&A記事を取り上げて、

コメントしています。

Q

年金についてききたいです。

ニュースで年金生活をしている人たちが

紹介されていたのですが、

年金がたいしてもらえないようで

ご飯もまともに食べれていないようでした。

国はこの事を知っていてさらに

お金がどーだとか税がどーだとか言ってる

んですよね。

なんのための

年金なんだろうって思ってしまいます。

そこで

質問なんですが、やはり年金は少ないのですか?

A

遊び呆うけるには全然足りないです。

A

貰える年金額は自分が払った保険料総額で

決まります。

会社に勤めて給与が高くて保険料たくさん

払った人は、貰える年金額も多い。

逆に国民年金にしか加入していない、

年金保険料未納で満足に払っていなかった人は

貰える年金額も少ない。

年金は全額税金で支給しているわけではない

のでこのようになっています。

A

もちろん

国民年金だけ生活するのは苦しいと思います。

しかし厚生年金だと夫婦2人で月20万円程度受給

できるので、持ち家ならなんとか生活できます。

もちろん年金を払ってこなかった人たちは論外です。

A

老齢年金は一生もらえますので生活の根幹を

なします。

年金額と生活に要する金額は人によって異なります。

生活費の他に家の修繕費、介護費、冠婚葬祭費、

医療費なども必要です。

我が家のキャッシュフロー表、

作ってみよう!

顧問会員のキャッシュフロー表を

マネて、作ってみましょう。

※キャッシュフロー表は、

1年ごとの貯蓄残高の推移を示すもので、

自分たちの一生がどうなっていくか?

を確認できる資料です。

※30代会社員の実際のキャッシュフロー表で、

作り方を見てみましょう。

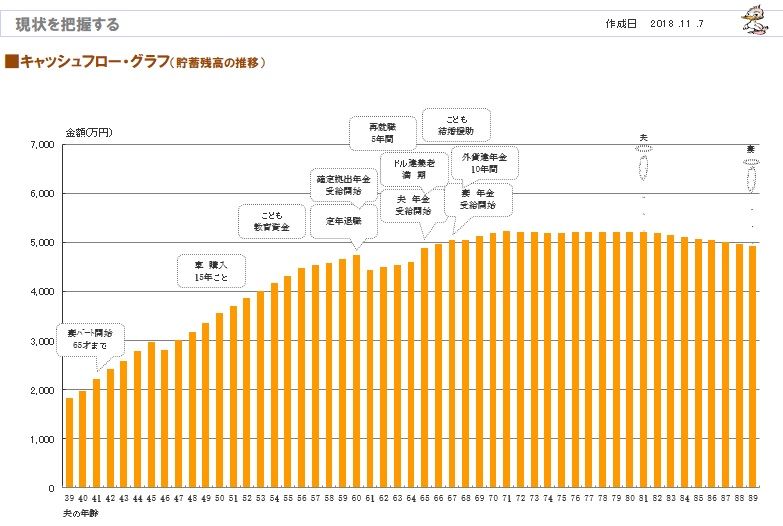

下は、そのグラフで、

「ああ、私たちの一生は、こうなるんだ。」

と、一目で生涯が確認できます。

※30代会社員・妻・赤ちゃんの3人家族。

30代にしては現時点の貯蓄も多いが、

将来は5000万円で高止まりして、

老後でも減っていきません。

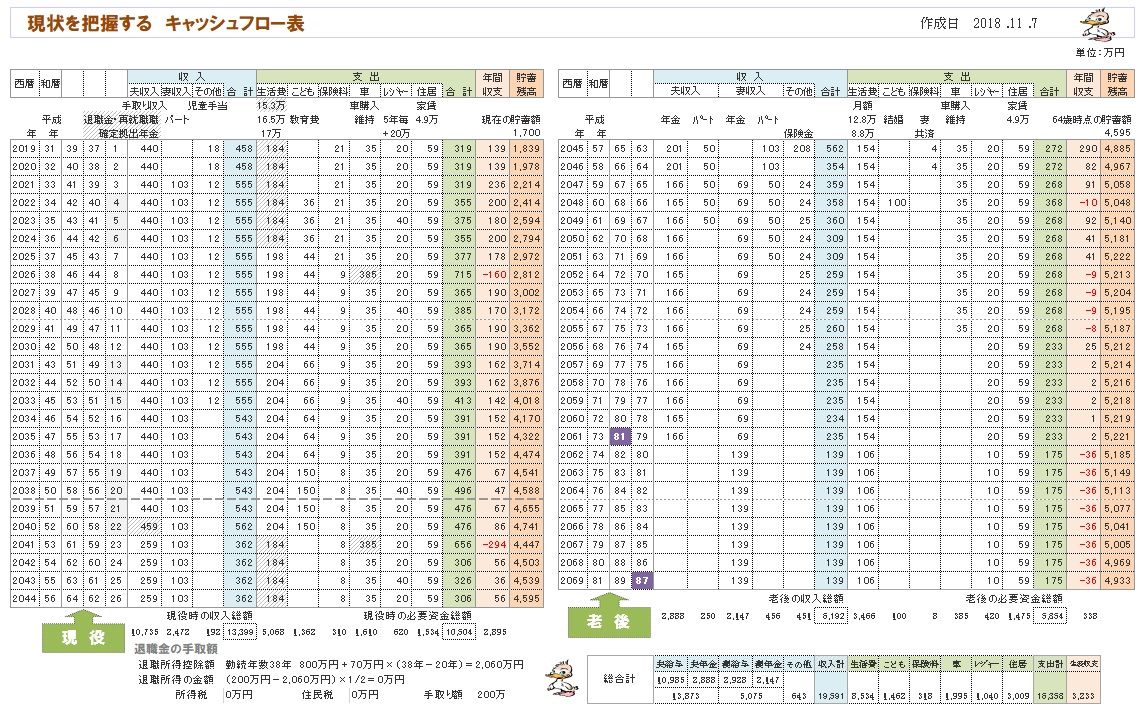

※グラフの元になる資料が、

下のキャッシュフロー表です。

(左が現役、右が老後です)

※現役の拡大です。収入数値はすべて手取りです。

現役であれば、収入や支出の金額を

なんとか自分で記入していけると思います。

右端が貯蓄残高で、この推移がグラフになっています。

※次は老後の拡大です。 問題は老後です。

年金の金額の把握はちょっと難しいかも。

ぜひ、自分で年金額を把握できるように

なろう!

年金がクリアできれば、自分で

キャッシュフロー表の作成ができます。

※年金収入も手取りで表現しています。

この夫婦の受給額合計は257万円で、

まあ平均的な金額です。

(妻1人期は159万円です)

で、年金収入とほぼ変わらない支出なので、

老後でも貯蓄残高が減りません。

現役時代より支出が減るのが当たり前

と言えば当たり前です。

このように標準的な年金額で食べていける

夫婦は、しばしば見かけます。

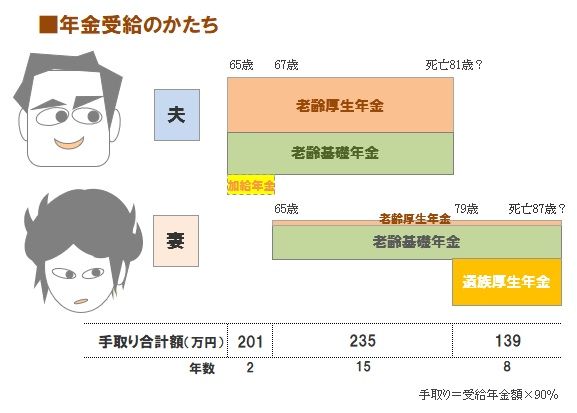

※で、年金はどのような受け取り方に

なるのでしょうか?

この夫婦の場合は、以下の絵のようになります。

※夫が65歳になると、3つの年金を受給します。

・老齢厚生年金

・老齢基礎年金

・加給年金

この3つの合計手取り額が、201万円です。

で、妻も65歳になると、夫婦それぞれが

・老齢厚生年金

・老齢基礎年金

の2つを受け取り、夫婦合計で235万円です。

(ほぼ、平均値です)

で、夫が予定通り81歳で亡くなると、

妻が受け取る年金は、

・老齢厚生年金

・老齢基礎年金

・遺族厚生年金

の3つの年金を、死ぬまで受け取ります。

金額は、139万円です。

これらの年金額をキャッシュフロー表に

記入することになります。

もちろん、延々といつまでももらう

のではなく、夫婦共に平均余命で予定通り

お亡くなりになるような表にしましょう。

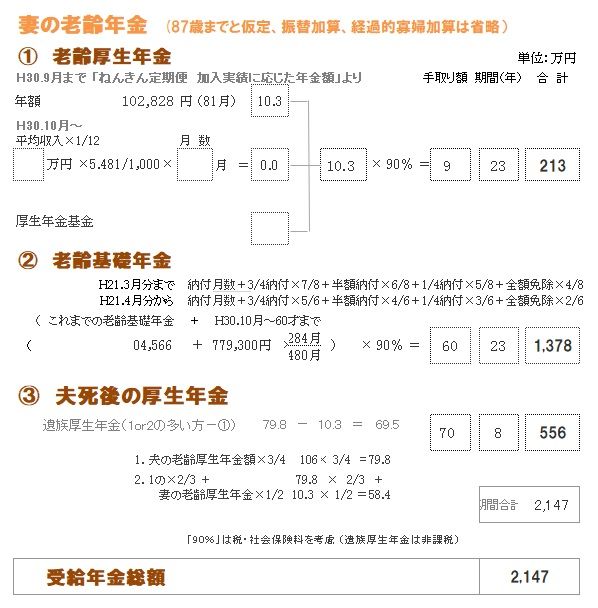

※それで、肝心の年金額はどのように計算

するのでしょうか?

夫婦それぞれ、別個に算数を行ないましょう。

夫:3種類、妻:3種類の算数を行ないます。

※老齢厚生年金は、2段階の算数。

1 ねんきん定期便で知らされる、

これまでの加入実績に応じた年金額。

2 今から定年退職までの期間の年金額。

平均収入と期間で単純に算数。

※老齢基礎年金は、単純に加入期間だけ。

40年加入での満額は決まっているので、

単純な算数で分かる。

※加給年金も定額。

配偶者が65歳になるまで毎年もらえる。

※①と②は夫と同じ算数をします。

3番目だけが、独特の計算になります。

2種類の算数をして多い方を選び、

その値から妻の老齢厚生年金額を引きます。

その答えが、遺族厚生年金になります。

それぞれの年金が、「年金受給のかたち」

の絵のように受給できることになります。

※まだまだ難しい・・という人のために、

もう少し分かりやすく、だれでも

キャッシュフロー表が作られるよう、

ブログを充実させていこうと思います。

年金が分かれば、だれでも自分で

キャッシュフロー表を作成できます。

お金に振り回される人生にならないよう、

みんなでがんばろう!

※さらに、別の事例も参考にしてみよう。

我が家のキャッシュフロー表、

作ってみるべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。