現在入っているのは

安い定期死亡保険のみです。

※おバカさんです。

そんなものに入ってはいけない。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

終身医療保険を検討しています。

※おバカさんです。

医療保険に加入すれは、確実に

お金を失います。( 当たり前 )

医療には貯蓄で備えた方が、

家計にお金が残ります。

25歳、独身、女性、実家暮らしです。

※この状況ならなおさら、

保険に払うお金を貯蓄したい。

現在入っているのは安い定期死亡保険のみです。

※おバカさんです。

おまえに、死亡保障は要らない!

生命保険協会の敬虔な信者のようです。

日本中に大勢いますが、

20代から はまってしまったようです。

生命保険業界を支える貴重な人材です。

終身医療保険の入り方ですが、

今はある程度の内容の保険を終身払いで加入し、

※おバカさんです。

10,15年後に60,65歳払込みで内容を濃くして

別の保険+がん保険などに加入、

※おバカさんです。

終身払いの保険を維持か解約するという入り方は

ありでしょうか。

※おバカ・・の極みです。

本当に、生命保険教の敬虔な信者です。

マインドコントロールされています。

こうなってしまうと、

周囲の話は耳に入りません。

ん? 周囲も敬虔な信者?

どのみち保険に入るのであれば

※自分の頭で考える賢い人は、

「どのみち保険に」入ることはしない。

料金の安い今のうちに老後を見据えて色々と

つけたくなりますが、

※おバカさんです。

そうすると値段が高くなるのと、20,30年後に

保障が足りるのか、

※百歩譲って・・

20、30年後に保険に助けられる

ことがあったとしても、

受け取る20万円に対して、

払うお金は50万円になっている。

払うお金の方が多いから、

加入者全員が損をしてくれるから、

保険の仕組みが成り立っています。

( 当り前 )

加入者全員が損をしてくれるから、

保険業界が成り立っています。

( 当り前 )

終身払いだと定年後の保険料の支払いも不安です。

※おバカさんです。

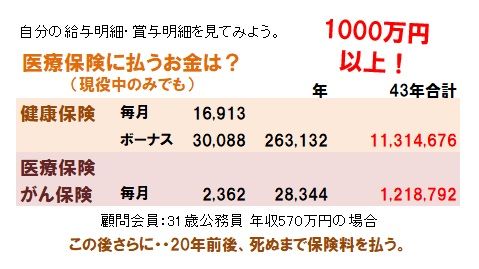

現役中の医療保険の保険料負担は、

実は、とんでもない金額になる。

現役中の保険料支払いも心配しよう。

※大部分のサラリーマンは、現役中だけで

1000万円以上の医療保険料を払う。

さらに

民間の医療保険でお金をたれ流したい?

それと、女性プランのものがよくありますが、

やはり女性プランに入った方が安心でしょうか。

※おバカさんです。

女性だから女性プランの保険がお得だ、

などということはない。

保険はすべて、

加入者全員の損で成り立っている。

普通のものでも十分保障されますか。

※おバカさんです。

医療保険に「保障」を期待するな。

期待する「保障」以上のお金を払う

ことで、保険の仕組みが成り立っている。

( 当り前 )

仕事が休めず、

なかなか保険の代理店に行くことができないので

※そんなところには行かない方がいい。

ますます洗脳されてしまうだけだ。

教えていただけると助かります。

※休めないほどの仕事をしているのなら、

その報酬を大切に貯蓄した。

医療保険などで生涯に渡って、

お金をたれ流してはいけない。

A

22歳から終身保障終身払いの医療保険に加入していて、

現在30歳です。

※おバカさんです。

保険の見直しを考えましたが、

22歳の頃に加入した保険はやはり金額が安い

(月約2000円、入院5000円60日型+手術10倍+先進医療)

のでそれを上回る保険は探してもありませんでした。

28歳の時に結婚して出産を考えたため後付けで

女性特約をつけました。

※おバカさんです。

現在第二子妊娠中で切迫早産となり一月近く入院して

います。

私としてはつけておいてよかったなとおもっています。

※おバカさんの、単なる勘違いです。

払うお金の総額と貰うお金を比べよう。

必ず、払うお金の総額の方が多い。

( 確実に損をする )

でなければ、保険の仕組みが成り立たない。

加入者の大部分が儲かっていたら、

保険の仕組みが成り立たないし、

保険業界も存続できない。

そのことを理解できない

多くの敬虔な(盲目的な)信者たちが、

日本の生命保険教を支えています。

女特は後からつけられる会社とつけられない会社が

あるようなので一概には言えませんが、

そういうことも出来る可能性があります。

(後付けには再告知が必要なので

それまで健康体でいる必要がありますが)

※どうでもいい話です。

また、夫は

貯蓄があれば医療保険は要らないという考え方です。

その考え方も正しいとおもいます。

※そういうことではない。

そもそも、

「考え方」ではなく「事実」として、

医療保険や生命保険にはできるだけ

入らない方が、健全な家計が形成される。

私も医療保険は解約してもいいかなと思い始めた

矢先の入院でした。

なので出産を終えたら解約するかもしれません。

Q

とても参考になります。

特約の後付なども必ず確認します。

※おバカさんです。

貯蓄があれば医療保険はいらないという考えの方も

多そうですね。

※貯蓄が有ろうが、無かろうが、

そもそも、保険加入は損をする行為だ。

「考え方」ではなく「事実」として、

しっかり認識しておこう。

そういった考えも頭の片隅に入れておきます。

※「考え方」ではなく「事実」を、

頭の「片隅」ではなく、ど真ん中に

きっちり、すえておこう。

ありがとうございました。

医療保険? 入らない方がいいべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。