幼子を2人抱えながらの

年収400万円は、ちょっと・・

※無理がありそうです。

自分の頭で考える生活設計。

〇メール顧問会員のKさん(30代)

(相談:ライフプランニング)

2019.1.25 新規 メール顧問会員。

2019.10.7 現状診断。

メールをいただきました。

武田つとむ先生

お世話になっております。

2019年1月メール会員になりましたKと申します。

夫死亡後の妻の働き方について、

CF作成依頼時はフルタイムを想定しておりましたが、

その働き方は難しいかもしれないということになり、

妻60歳までは社会保険加入となる

年収130万円を想定した形で

シミュレーションをお願いできます幸いです。

※はい、年収400万円で働く設定でした。

が、もし・・夫に万が一があった場合は、

幼児と赤ちゃんを抱えて働くことになる

ので、フルに働くには無理がありそうです。

( 妻のご両親は近くに住んでいますが )

了解しました。

夫死亡の際に妻は、以後 年収130万円で

働くと言う設定で、あらためて、

妻の死亡保障必要額の計算を行ないます。

( 年内になんとかやれれば・・ )

自身でもCFの 「死亡保障」シート をいじってみて、

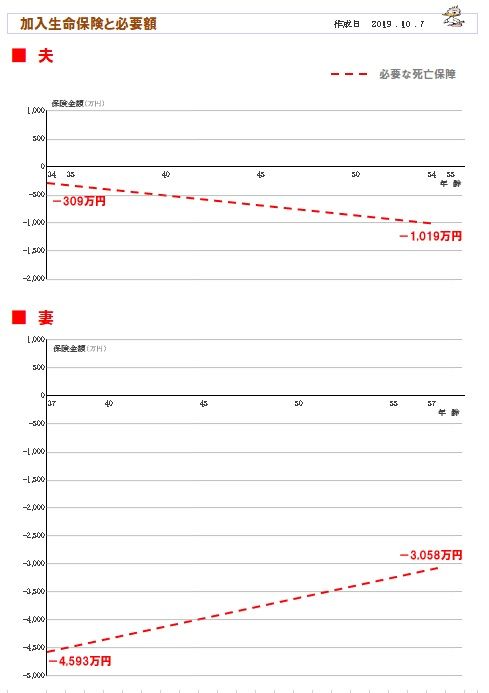

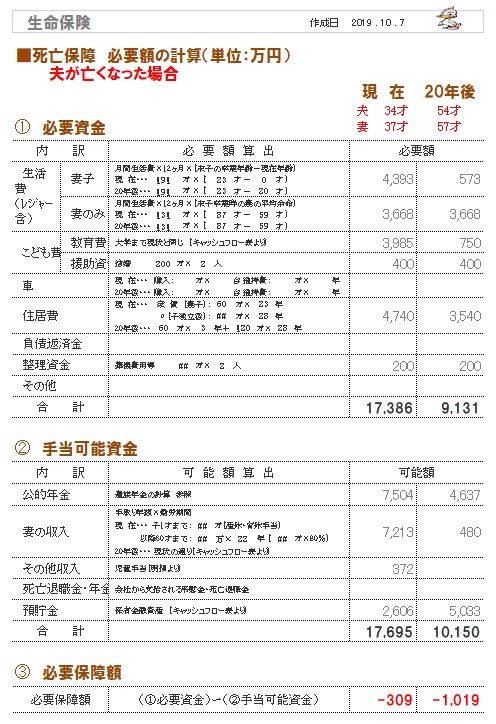

現時点で夫が死亡した際の死亡保険必要額は

すぐ算出できたのですが、

死亡保険が何年間必要かという部分の算出については、

「20年後」の情報を年単位で修正して、

必要補償額がマイナスからプラスになるタイミングを

探っていくしか方法はないでしょうか。

※「死亡保障が何年間 必要か?」

については、

「年単位で修整」していくのではなく、

20年後の必要額を算出して、

現時点の必要額とを結ぶ線を

グラフ上で引いてみましょう。

その線と 必要額ゼロの水平な線とが

交わる時の妻の年齢までが、

死亡保障が必要な期間 ということです。

またマイホーム取得シミュレーションをお願いしたく、

ヒアリングシートをお送り頂くことできますでしょうか。

宜しくお願いいたします。

※生活設計のヒアリングシートを送ります。

※現状診断時点は、

現在も将来も夫婦共に死亡保障 不要。

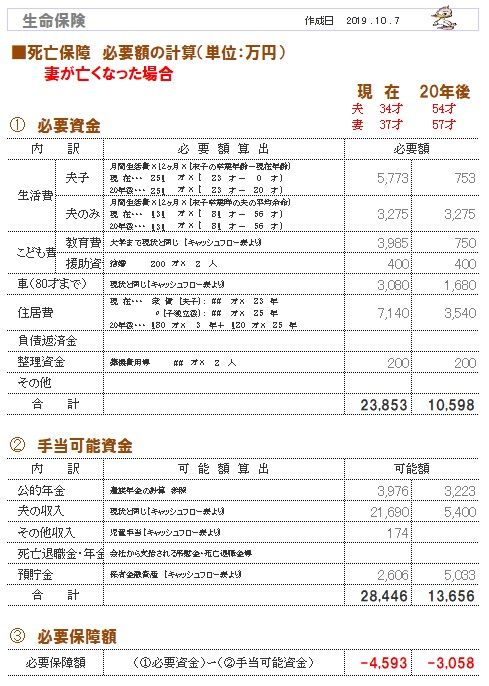

※夫死亡の際の必要額計算。

20年後は、教育費が最もかさむ時期。

※細かな計算部分の拡大。

現時点と20年後の時点で、このような

具体的な計算を行なっています。

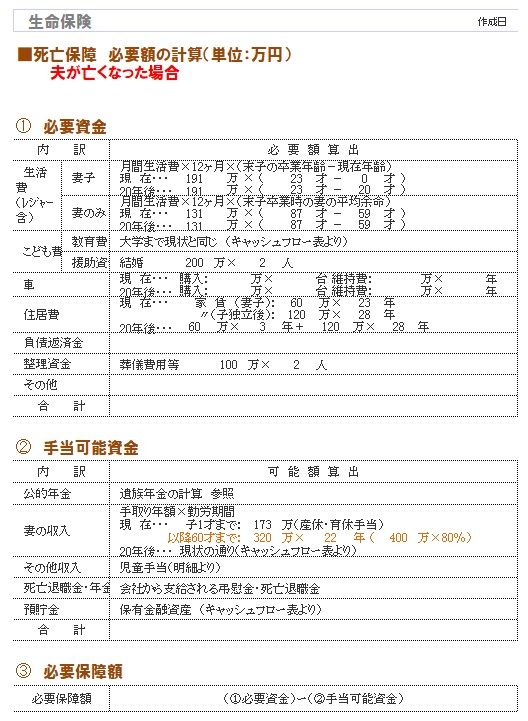

※妻は年収400万円で働く設定で計算

していました。

これが130万円に落ちてしまえば、

かなり様子が違うものになりそうです。

明日には資料作成ができるか・・?

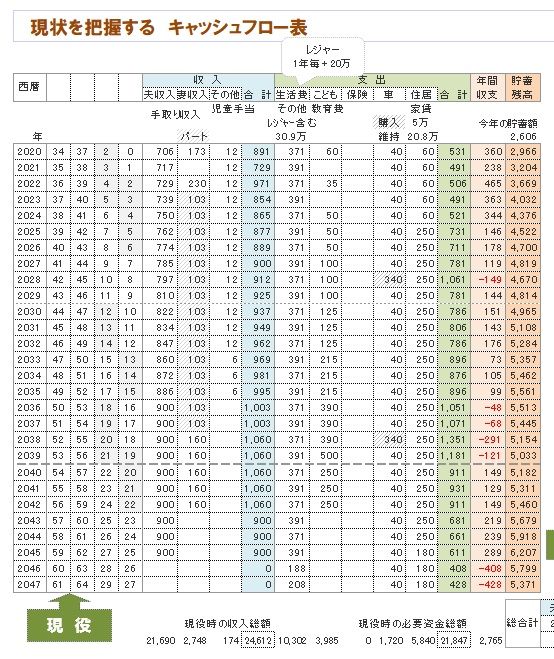

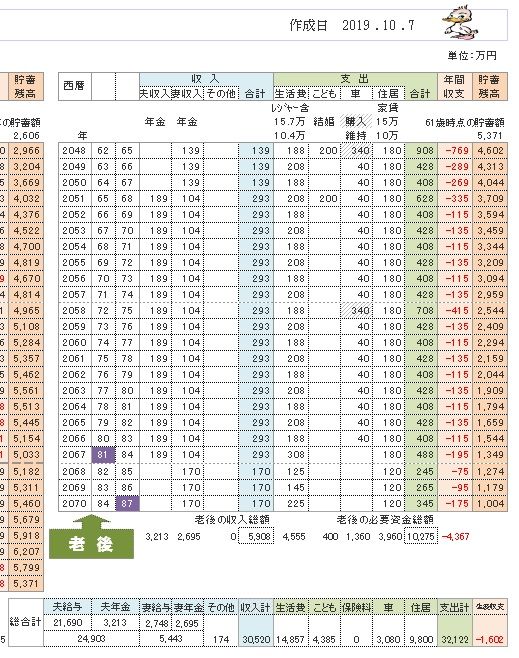

現状診断時点の状況。

2019.10.7

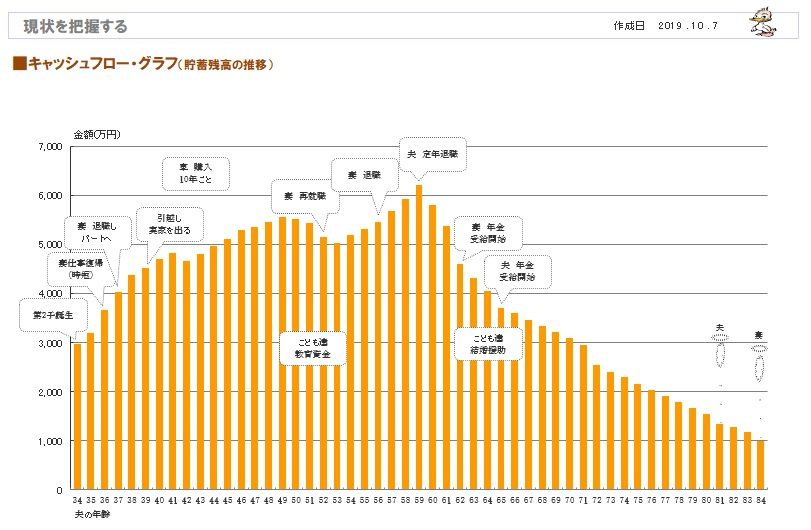

※キャッシュフローグラフ。

( 1年ごとの貯蓄残高の推移 )

※キャッシュフロー表。左が現役、右が老後。

読者の皆さんも、マネをして作ってみよう。

※現役の拡大。

※老後の拡大。

※夫婦それぞれの死亡保障必要額の推移。

年末年始休みは 12/28(土)~1/5(日)です。

現実をしっかり考えて生活設計。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。