2人に1人に・・何百万円も

払っていたら

保険会社は破産でしょ?

※ガン保険の加入者からもらう保険料より、

払う給付金の方が確実に少ないように、

設計されています。( 当たり前 )

すべて保険商品はそういうことです。

だから、保険会社は いつまでも安泰です。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

日本人の癌死亡率って、実際どのくらいなのでしょうか。

私が今まで何気に耳にしている情報だと、

20年くらい前では3人に1人は癌で死んでいます、

と聞いていました。

でも最近では2人に1人が癌で死んでいます、

と聞こえてきます。

※「2人に1人はガンになる時代」と

保険業界が先頭を切って吹聴しています。

平均寿命間まで生きる人間の半分が

ガンになっているということですが、

その大部分は70代80代90代・・です。

私たちの体は毎日 細胞分裂していて、

その中で頻繁に突然変異を起こしていて、

それに対抗して地球防衛軍が出動して・・

私たちは年齢を重ねていき、

やがて高齢になると さすがに

地球防衛軍の力も弱くなり、

突然変異を退治できなくなった結果・・

ガンとして体への悪さが表面化してくる、

そんな流れですから、

高齢者の死因が何であろうが、

そのほとんどの人の体にガンがある

・・ということになります。

20代の人だろうが、30代の人だろうが、

実はすでに、皆がガンを持っている

のかもしれない。

そのガンの「悪さ」が表面化されるのが

高齢時で、その時点では高齢者の皆が

ガンを持っているということでは?

でも私の周りで、癌で死んだ人はいません。

それはたまたまかもしれません。

※いや、たまたまなんかじゃないですよ。

若い人の体内にガンがあったとしても、

その悪さが表面化してくるのは数十年後、

つまり老人になってからですから。

統計数値を保険業界が都合よく利用

したら、マスコミまで追随してくれて、

ガン保険を売りやすい環境がで

きあがってしまいました。

でも、人間の死因の50%が癌だとしたら、

”がん保険ってなりたつのでしょうか”。

※あ、もちろん成り立ちます。

50%と言っても全人口の・・ではなく、

高齢者の・・なので。

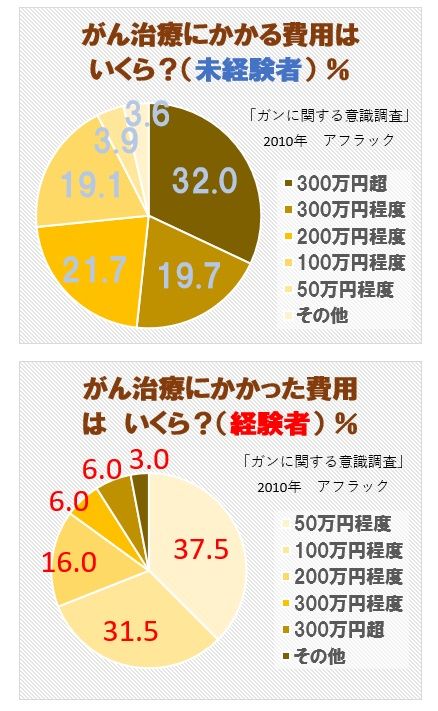

病院で癌だと診断されたら、

何十万とか何百万円とかかかるんでしょ。

※それは勝手な思い込み、勘違いです。

あるいは保険業界に洗脳されたかです。

被保険者の2人に1人に対して保険料を、何百万も

支払っていたら、保険会社は破産でしょう。

※破産するようなビジネスモデルが

あるわけがありません。

きちんと計算されて、業界は儲かり、

加入者は全員が損をするようにできて

います。

だから、保険の仕組みが成り立っています。

日本人の3人に1人とか、2人に1人とかは、

心配する日本人を癌保険に加入させる功名なる脅し文句で

なのではないでしょうか。

※はい、もちろん脅し文句です。

ちなみに、私は余命2か月とかの末期癌で、戦わずして、

あきらめて、のんだっくれて、あっさり死にたいです。

逆に、さんざん闘病した結果、1年半後まで生き抜いて、

でも結局死ぬ、なんて、なんと無残な・・・と思います。

実際、癌で死亡している人って、どのくらいなんでしょうか。

※統計資料の数値の使い方は、

政府でも保険業界でも同じことで、

おいしそうな部分を切り取って、

自分たちに都合の良いように利用する

ことができます。

ガン保険には入らない方がいい。

貯蓄で対応できることに、

保険で対応しようとすると、

確実にお金を失うことになります。

※《 参考資料 》

当事務所のメール顧問会員の

生命保険 加入状況です。

※現在の契約を継続すると・・

保険料総額は、約1300万円!にも

なります。

毎年の保険料 約34万円も、異常です。

ガン保険も、この契約を継続すると、

最終的に保険料総額は、

約470万円!・・に、なります。

このお金だけで、

何度でもガンになることができます。

お決まりのガン保険の営業トーク、

「300万円かかるって

言われたらどうするの?」

やたら脅されて、必要以上に反応して、

お金をたれ流し続けてはいけない。

※保険加入はお金を失うこと・・です。

A

実感とのズレは、

「若い人はガンにならないので身近であまり見かけない」

「別の要因で死ぬ(ガンになれずに死ぬ)人がいる」

等が理由です

ただ本質はそこではなく、

「被保険者の2人に1人に対して保険料を、

何百万も支払っていたら、保険会社は破産でしょう。」

こちらが問題です

現にふたりに一人がガンになるのに、何故破綻しないんでしょう?

難しい話ではなく、保険料からすぐに分かります。

「ガンになったら一時金100万」

のガン保険は、30歳で月1800円くらいです。

45年で100万払いますね。

つまり75歳ごろ(ガン年齢)でガンになっても、

保険料として100万払い、ガンになったので100万受けとる

だけなので、

被保険者は特段のメリットはありません。

「ふたりに一人」でも、ちゃんと経営が成り立つんです

ご質問の疑問は、「ガンになったらガン保険は役立つはずだ」

という誤解に端を発しています

A

2017年の統計では、

人口10万人あたり男性363.2人、女性239.1人。

生きている人のうち、0.6%ががんで死にます。

死んだ人で考えると、28.5%が癌で死にます。

日本人の二人に一人、というのは

「生涯罹患リスク」という数字で、

人間が死ぬまでにかかる可能性、を示しています。

例えば、20歳の人がいるとして、

この人に10年以内に癌が見つかる割合はすべての癌を

合わせても0.2%です。

この中には、

若年者に多い癌も、遺伝的な疾患もすべて含んでいます。

癌は比較的高齢者の病気です。

例えば、50歳男性が10年以内に癌になる可能性は5%です。

年齢が高くなってきたとき60歳で38%です。

最終的に50%という、とんでもなく高い数字がどこから

出てくるか、というと、すべての年齢において、

平均余命までに癌になるリスクを合計した仮想的な値です。

この値は、

年齢ごとの癌リスクを比較する、などの目的では意味が

ありますが、

60歳くらいの人に向かって「1/2は癌に!」などと言う

のは嘘ではないにしてもミスリードを招きます。

統計を出した人も、まさかこうして

人を騙す目的で使われるとは思わなかったでしょう。

さらに、保険会社は上皮内癌は癌に含めず

保険金を減額したり出さななかったりするわけですが、

「1/2が癌」には含めます。

結局、

マーケッティングに便利な数字がたまたま見つかったので、

それを使って数字に弱い人を相手に営業活動をしている、

というものです。

「嘘には3種類ある。嘘、大嘘、そして統計だ」

という言葉があります。

統計は便利な学問ですが、

悪用も容易であることは覚えておく必要があります。

ガン保険? 入らない方がいいべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。