貯金は2500万円ありますが、

無謀でしょうか?

※立派な貯蓄額です、少ない年収の割に。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

主人年収360万、貯金2500万 子供2人の4人家族です。

3580万の物件を購入予定 無謀でしょうか?

私は働けて2年後だと思います。

※無謀かどうか?についてコメントするには、

情報が少な過ぎます。

それでも、少なめな年収の割には、

2500万円という立派な貯蓄額です。

きちんとした生活ができてきてることが、

容易に想像できます。

マイホーム取得をしても、問題なく

生活していける夫婦だろうと思われます。

マイホーム取得の前に、きちんと生活設計して、

キャッシュフロー表を作成し、

まず、自分たちの生涯を確認してみることを

お奨めします。

根拠を持って感がることができ、

確信を持ってマイホーム取得ができます。

A

頭金に貯金を全部使わない方がいいですよ。

1000万は手元にないと。

何かあった時に金ないと、ローン地獄の始まりになりますよ。

※多額の現金を手元に残すということは、

それだけ住宅ローン返済が多くなるということで、

それこそ、ローン地獄の始まりです。

手元に残すのは、不安解消のための必要最低限な

金額にしたいものです。

A

無謀だと考える理由は何でしょうか?

支払いに問題がなく、今後の維持費も十分確保しているなら

家の方は問題ないと思います。

また、定年までの期間と、

今後20年でお子さんの教育にかかる費用を考慮した

ライフプランを立てて検討してみてください。

家計の事情は家族の数だけ違いますので、

家計簿と保険証券、その他ローンの明細を持って、

FPに相談されてはいかがでしょうか。

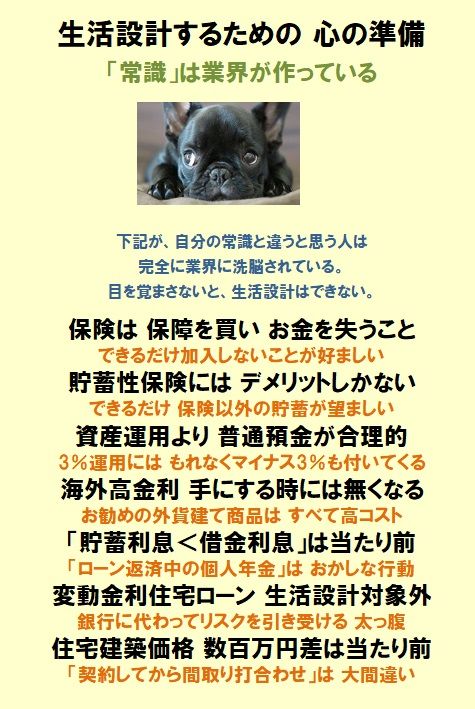

※そんなことをしてはいけない。

飛んで火にいる夏の虫!

新たに何かを売りつけられてしまう。

商品販売をしているFPの所に行って、

相談料を払って 相談してはいけない。

A

頭金なしのフルローンで借りて、

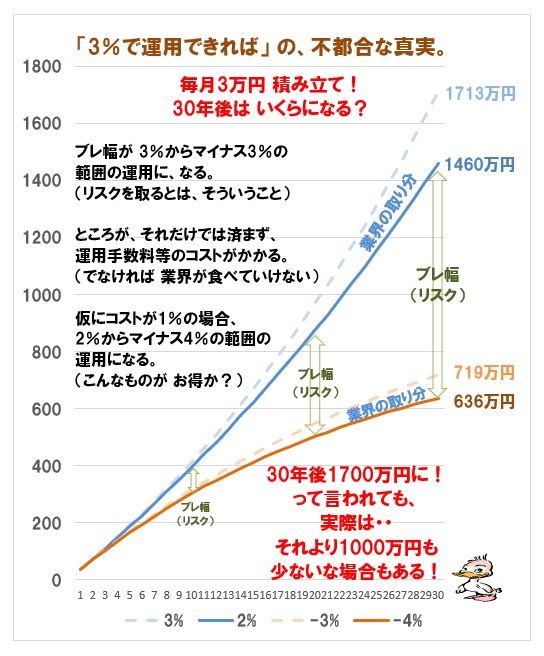

貯金2600万を年利3〜4%で運用したら余裕だと思います。

※アホ!!!・・です。

3~4%の運用を狙って博打に参加して、

なけなしのお金の大半を失ってはいけない。

希望を持って 夢の3%運用を狙うなら、

マイナス3%運用という酷い結果の覚悟も必要だ。

リスクを取る・・とは、そういうことだ。

A

ローンをいくらで組むかにかかっています。

今後ローンを返すのに無理がない範囲で組むことです。

できれば年収の2割を返済にしてください。

※こういう とんでもないことを言う人を

時々見かけます。

年収の2割・・って、結構 大きな金額です。

年収360万円の2割は、72万円です。

年収360万円の人の手取りは、288万円です。

手取り288万円で 宅ローン72万円というのは、

実際は、けっこうな負担になります。

まして、「住居費」はローン返済だけでは

済みません。

年収の2割なんて、とんでもありません。

できるだけ、少ない方がいい。

だボーナス返済は使わないことです。

ボーナスは不確定収入です。 毎月定額返済がいいです。

年収の2割なら楽に返済できるはず。

※楽なわけがない。

預金も全部頭金にするわけにもいきません。

少なくとも500万は残すことです。

※いくら手元に残せば安心か?・・は、

それぞれの感覚の問題、好きなように・・。

※繰上返済ほどの、収益の大きな「最強の金融商品」

は、存在しない。

住宅ローンの返済をしながら、個人年金をやったり、

学資保険や終身保険をやったりするのは、

表彰状物のおバカ!!! ・・さんです。

目を覚まそう。

無謀かどうかは、

キャッシュフロー表を作ってみて、

初めて分かることだべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。