今ごろ 少しは貯金できていたかも。

※それ、学校のせいか?

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

老後の生活資金最低でもこんだけためておいたほうがいい

って小学校頃から先生あたりに教えてもらえれば、

今頃少しは貯蓄出来ていたと思うのですが。

※はい、生活設計全般のことを教える教科が

あれば、先生自身も学べたでしょうね。

当事務所のこれまでの顧問会員の中にも、

学校の先生が何人もいましたが、

みんな・・おバカさんでした。 あは。

老後の年金の知識はもちろん、生命保険や

住宅ローンや将来への貯蓄などなど、

その家計は酷い状態になっていました。

( 保険・金融業界の言いなり・・ )

特に、共稼ぎのケースでは、生命保険で

1千万円以上もお金をたれ流すケースも。

ファイナンシャル・プランナー事務所としては、

生活設計のやりがいがある職種です。

ただ、実際に学校で教えるということになれば、

テキストが必要になりますが、その際は

日本FP協会あたりが請け負うことになって、

金融業界や生命保険業界に都合の良い

教科書が作られてしまうんでしょうね。

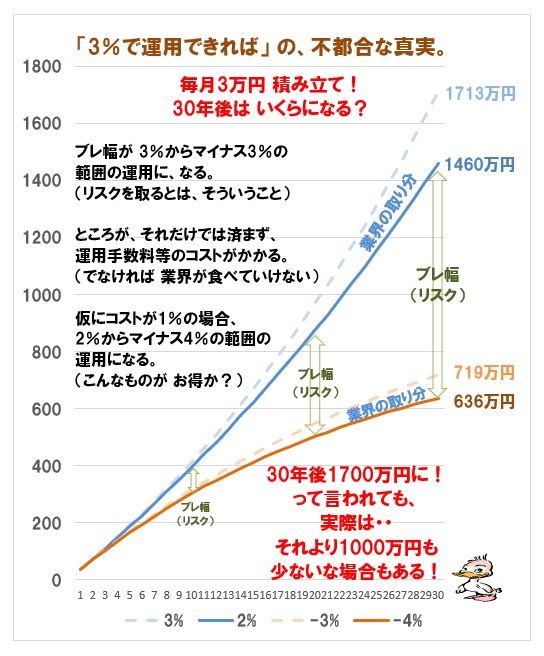

「老後資金準備は3%運用したとして・・」

なんて、不可能なことを可能と洗脳されて、

何の疑いも持たないゾンビが大量生産されます。

小学生の内から業界の洗脳を受けて育った

人ばかりになり、業界にとって

都合のいい状況になってしまうでしょうね。

お金をたれ流していても だれも気づかない、

暗黒の時代になりそう・・。

世紀末映画の世界?

A

景気や社会状況で、大きく変わりますので、

それはなかなか難しいでしょう。

例えば、安倍政権でなく、もう少しましな政権なら、

また相当状況が変わるはずで、貯蓄額も少なくて済んだ

はずです。

A

50年先を見通せる超能力のある先生なら別だが、

あの高度成長期に今の少子高齢化や1,000億の借金財政の

ことなんか分かるはずないです。

当時の学校ではネアンデルタール人や北京原人のことは

教えていたが、税金、年金、保険といった社会に出て

必ず必要なことは教えてませんでしたね~。

A

学校卒業して学校にはいった人にそんな先を見る力が

あるわけないですよ。

A

そんなことはいちいち教えてもらわなくても

アホでも分かる話だと思いますが。

A

今の年金を貰っている世代が小学生の頃は、

年金もらえるから老後は安泰!って時代だったので

無理な相談だと思います。

学校に頼らず、自分の頭で考えるべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。