2,000万円?3,000万円?

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

結局老後資金はいくら準備すれば良いのでしょうか?

2,000万円?3,000万円? 退職金は別ですか?

※おバカさんです。

金融業界の誘い水に 乗ってはいけません。

そのような議論をしたり、老後に不安を感じたり、

・・等々を たくさんしてもらうことで、

金融業界が潤う方向に 多くの人が誘導されます。

老後資金がいくら必要か? については、

いつも言うことですが まったく 人それぞれです。

現役でも老後でも、それぞれの家計収支は、

収入と支出によって決まります。

老後の収入は主に 年金です。

その年金の受給額自体が 人それぞれです。

老後の支出は それこそ、人それぞれです。

収入も支出も人それぞれな老後なのに、

「老後資金はいくら準備すればいいでしょうか?」

のような質問に答える、

万人共通の答えがあるわけがありません。

ならば、どうすればいいか?

それぞれが 個別に生活設計をすることです。

自分たちだけの キャッシュフロー表を作ることです。

自分たちだけの答えを見つけることで、

老後の不安は消え、安心することができます。

事例を紹介します。 参考にどうぞ。

※自分の年金は自分で計算しておこう。

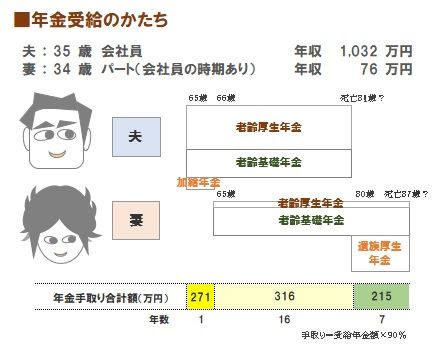

《 A家 30代 夫会社員 妻パート 》

※妻の年金も自分で計算しておこう。

※計算の結果から、いつからいつまで、

いくらもらえるか? 把握しておこう。

※手取り年金額を、老後の

キャッシュフロー表に落とし込んでみよう。

※現役も含めた・・人生全体の

キャッシュフロー表を作ってみよう。

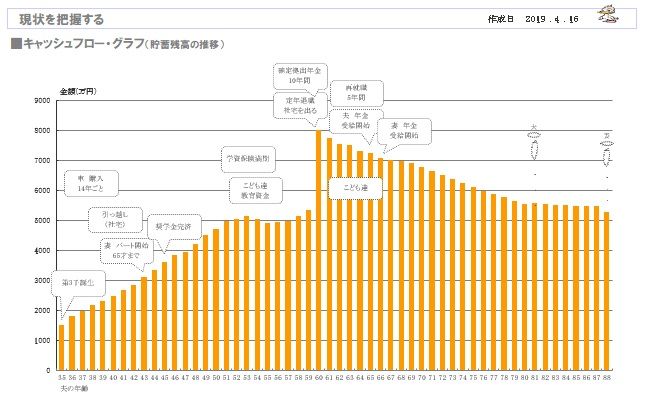

※キャッシュフロー表右端の1年ごとの

貯蓄残高が、キャッシュフローグラフです。

A

老後資金の中心は、貯蓄ではなく、年金額です。

年金額は人それぞれ千差万別ですから、

年金額の不足分が、必要貯蓄額になります。

年金額+貯蓄額が問題なんです。

※問題は、収入だけではない。

人それぞれの支出が大きな要素を占める。

家計は 収入と支出で構成される。

ザックリ、65歳時点で、

夫婦二人の年金額平均21万円×360か月+

貯蓄額の中央値1000万円=8500万円。

これが平均です。

これが、

1億2000万円以上くらいが勝ち組になりますね。

逆に、6000万円以下くらいが負け組になります。

※今だに こんな言葉を使う人がいるんですね。

A

年金額次第な所があります、、

40年働いていれば15万円くらいはもらえるはずなので、、

独身なら資金は必要ないともいえます、、

一方、それなりに夫婦で悠々とやりたいとなると

月35万円必要とかの人もいて、

※支出は 人それぞれです。

そういう人だと3000万円くらいはひつように、、

ちなみに退職金も含んでで良いかなと。

当FP事務所のお盆休みは、8/13(木)~16(日)です。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

皆に共通の貯蓄額なんて無いべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

( 1級FP技能士 武田 つとむ )

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。