メール顧問会員のAです。

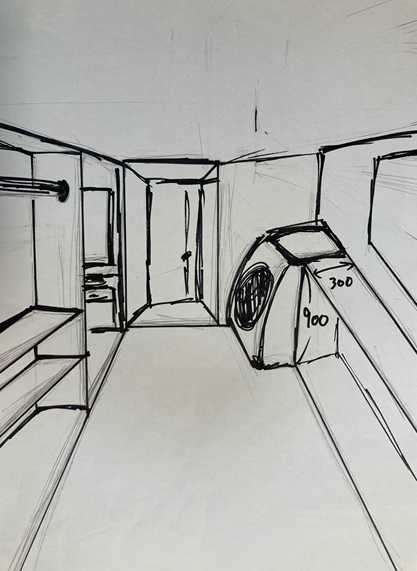

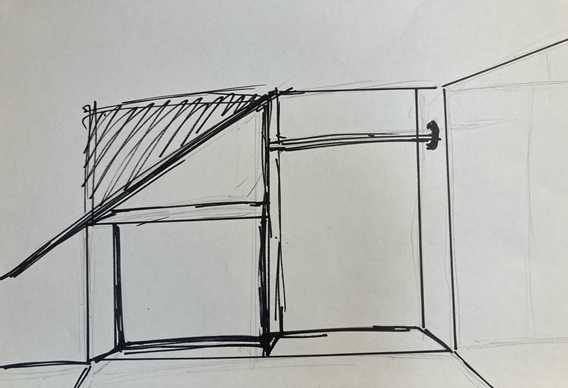

まずは各部屋の収納イメージをパースなど

ぐちゃぐちゃですが絵も描きましたのでご意見ください。

洗濯乾燥室は北側には高さ900mm奥行き300mm前後

のカウンターを設けたいです。

下には収納ボックスを置きます。

※おっ! 上手です。 絵心があります。

南側には

ハンガーパイプと下に高さ、幅900mmの棚を設け、

カゴを用意して、バスタオル、フェイスタオルや

洗剤などのストック類をしまう予定です。

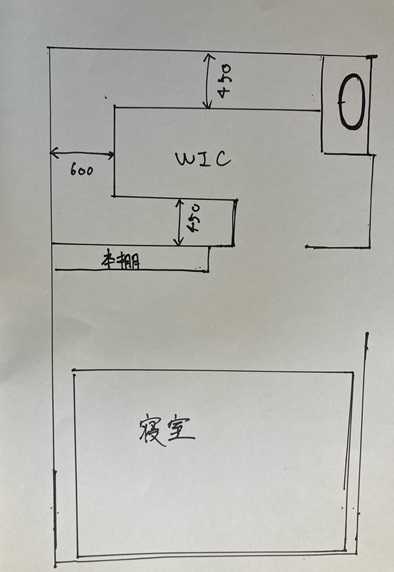

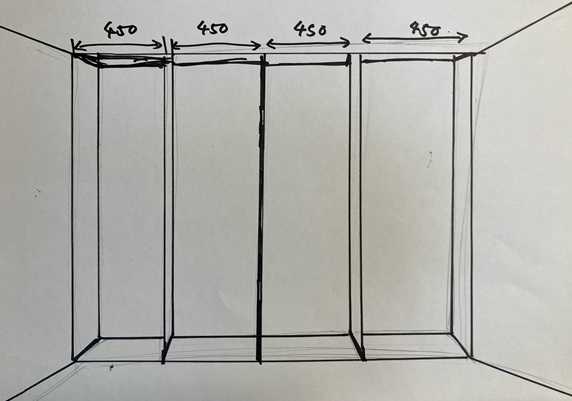

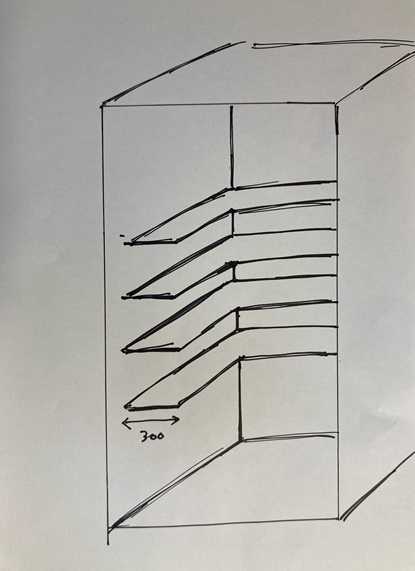

寝室のWICはコの字型にして、

両サイドは奥行き450mmでハンガーパイプには

喪服、ドレス、コートなどをしまい、

棚には季節の飾り(雛人形、兜)、旅行カバンや

汚くないキャンプ・スキー用品など収納します。

奥の棚は奥行きを600mmほど取って布団など収納したいです。

※ウオークインタイプの収納を計画する場合は、

予定する空間の中央の位置に「出入り口」を

設定した方が、モノの出し入れが効率よく、

使い勝手が良い空間になります。

入ってすぐ正面、左右、振り返って背面・・と、

「最奥までの距離がほとんど無い」方が、

使い勝手が良くなります。

できれば、端に近い位置からの出入りには

しない方が好ましいです。

クローゼット内の通路部分の「幅」も、

必要以上に広くする意味はないので、

場合によっては 寝室側の空間とすることも

考えられます。 ( 部屋側を広く )

あと本棚を寝室のWICの前に置いてはどうかと

思っているのですがどうでしょうか?

他にいい場所ありますか?

※仮にクローゼットへの入り口をセンターに取る

とすれば、横幅を大きく取りたい本棚は、

トイレを背中にする大壁面の位置がいいかも

しれません。

ドレッシングルーム北側は、縦4つに区切ってもらい、

4人それぞれの物を好きなように収納出来るように

可動棚やパイプをつかれるようにしたい。

南側はコート掛けと階段傾斜部分は、

下に掃除機やルンバなど、

上にはティッシュなどのストック類を置きます。

※斜めの部分は 階段です。だいたい 合っています。

冷蔵庫横の収納はL字の可動棚にするのはどうでしょうか?

※この収納には、もっと大きなモノや長いモノ

を置くことになりませんか?

他の収納を眺めても、大きなモノが収まる

収納が見当たりませんが・・?

外の物置には置けない、かといって、

主寝室のクローゼットにも置けない、

・・のようなモノが 出てきそう・・。

玄関のシューズボックスは

写真のように奥行きを広めにとって、

靴や傘、レインコート、折り畳んだベビーカー

などか収納出来る様にしたいです。

※はい、もちろん OKですが、現実の生活では

この写真のように スカスカで きれいな状態に

なることはありません。

もっと、もっと、モノであふれることに・・。

またシューズボックスの位置を

トイレの横に持ってくる事も可能ですか?

※はい、左右反対に・・ということですね。

その際は、当然に 玄関ドアの位置が 右へ

移動することになります。

より、道路側へ近くなるのはいいことかも。

※マイホームに関する Aさんの希望。

片流れの屋根にした平屋風の外観

LDKは20帖程で天井勾配で広く見せたい

可能なら、LDK続きの和室か畳スペースが欲しい

(なくても良い)

寝室は5〜6帖

天井勾配を生かし、2階を設け子供部屋2つ(各4.5帖ほど)

洗面台は玄関近くに、出来れば脱衣室と別にしたい

脱衣室2.5〜3帖(洗濯機+乾太くん+収納)

トイレは2つ(玄関近くと2階)

カーポートは現状の位置で車を2台縦列で停めたい

(ファミリーカーとコンパクトカー)

BBQが出来る程度のお庭(6坪ぐらい?)

可能なら各部屋に収納が欲しい

※ダイニングキッチンは、このようにしたい♪

ということで、計画を進めています。

※これまでの 打合せ結果のプランです。

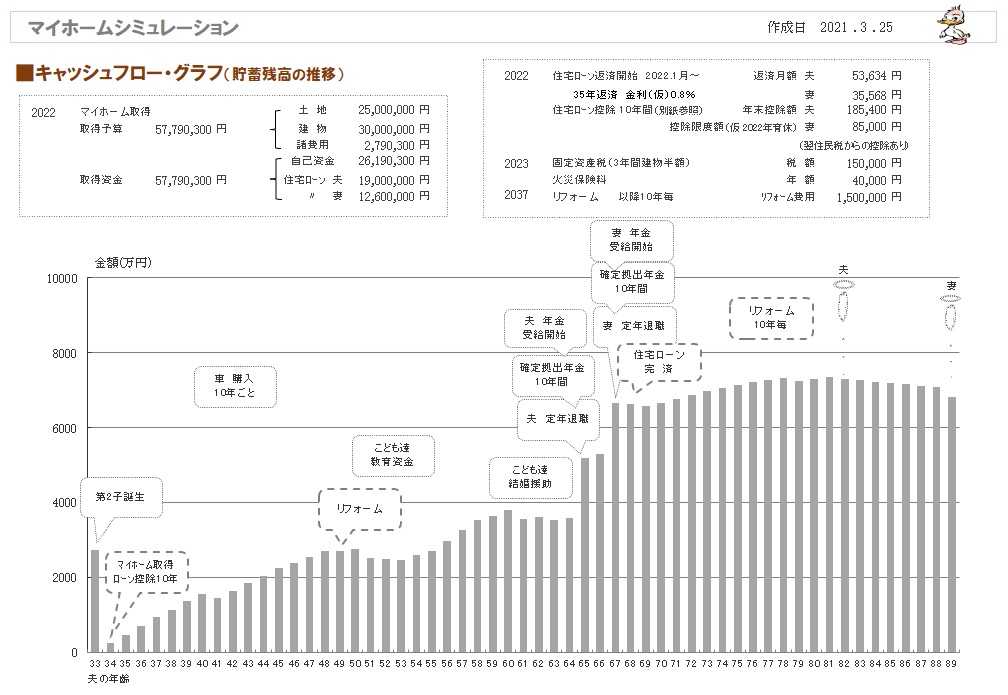

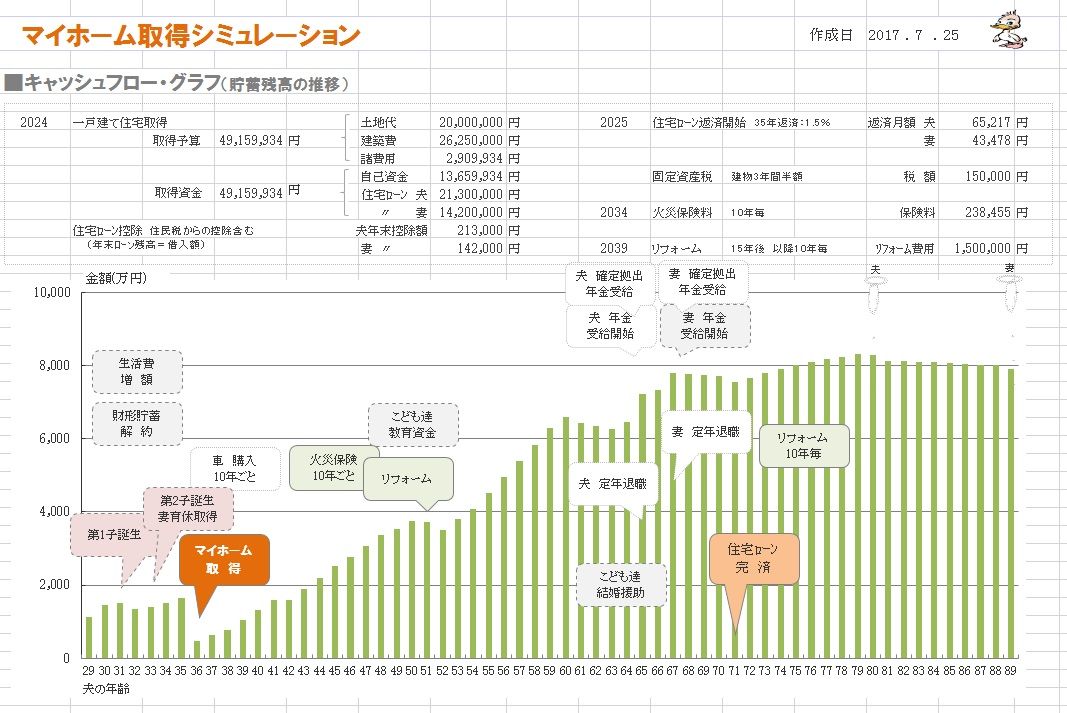

《 マイホーム取得シミュレーション 》

2017年7月

第2子誕生後のマイホーム取得。

何の問題も無く、順調な人生になります。

『住宅ローンは長く借りて短く返そう』

住宅ローンは、35年返済で借りるので、

当初予定は71歳完済の予定ですが、

このケースでは(グラフでも明らか)、

現役中に楽に完済できそうです。

長く借りることで・・『返済額を少なくして』、

毎月・毎年のリスクを小さくして、

なおかつ・・『貯蓄をしやすい状況を作り』、

積極的な繰上返済を可能にします。

やはり、住宅ローンは

『長く借りて、短く返そう!』

リスクを軽減しながら・・

積極的な繰上返済を可能にします。

決して、

当初から現役中完済を目指して

「60歳までの期間での借り入れ!」

・・などというおバカさんは、

決して、やってはいけない。

毎月・毎年のリスクが大きくなる。

日々のプレッシャーが甚大なものになる。

精神衛生上も良くない。

(当たり前)

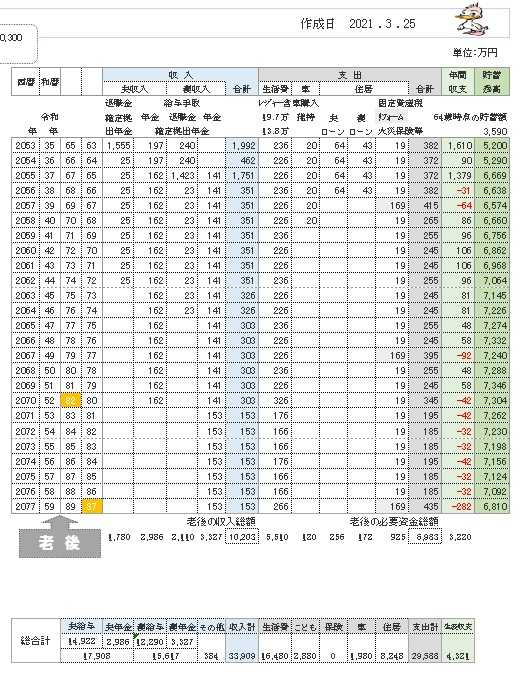

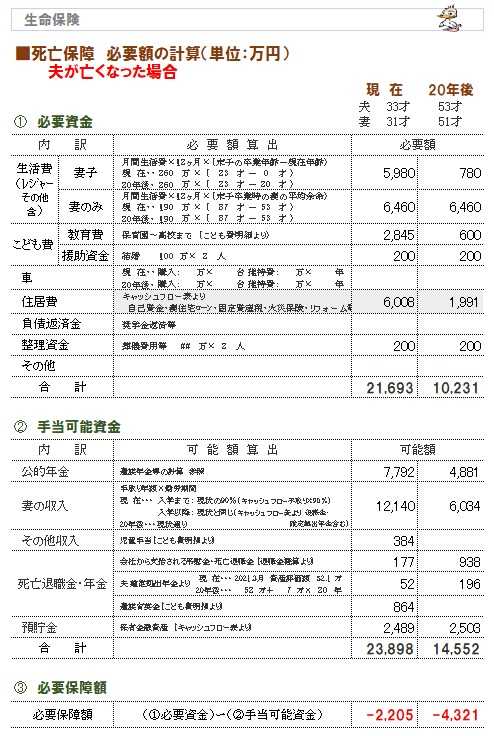

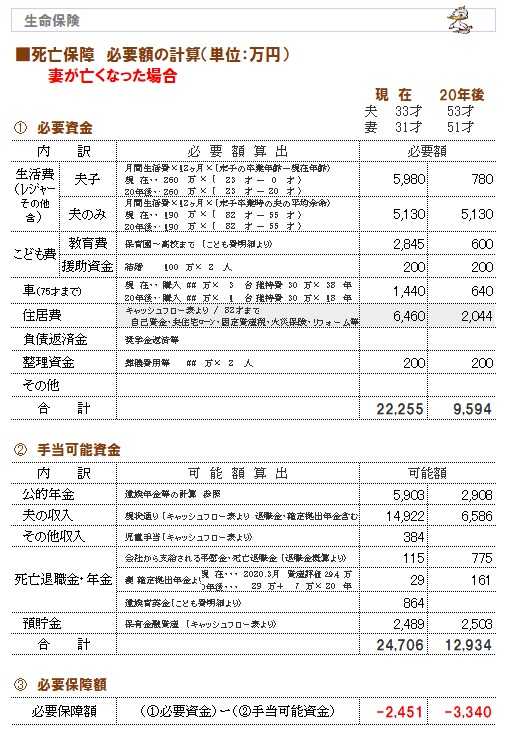

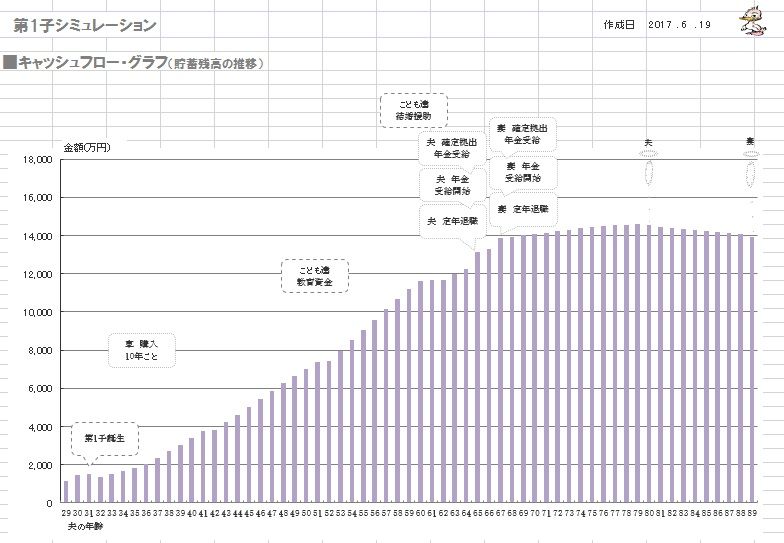

死亡保障必要額 検証結果 :

《 第2子誕生&マイホーム取得後 》

現時点 10年後

夫 -4,397万円 -5,698万円

妻 -3,740万円 -4,598万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

夫婦ともに、まったく不要です。

健全な家計です。

幼い子供が2人いる状態で

マイホーム取得しても、

生命保険でお金をたれ流す必要は、

まったくありません。

《 A家の概要 : 現状診断時点 》

2017年6月

家族 : 20代会社員の夫、

20代会社員の妻、

(2年後、第1子出産予定)。

相談 : 子供2人。マイホーム取得。生命保険。

住居 : 賃貸。(家賃:5.3万円)

収入 :

夫 年収397万円 (手取り312万円)

妻 年収422万円 (手取り347万円)

貯蓄 : 831万円

借金 : 奨学金(夫)。127万円。金利0%。

返済月額:8,833万円。 残:78万円。

生命保険料 : 8.66万円/年 (総額:46万円)

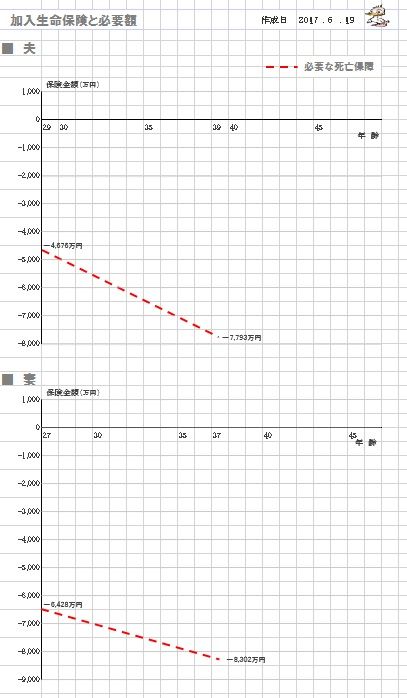

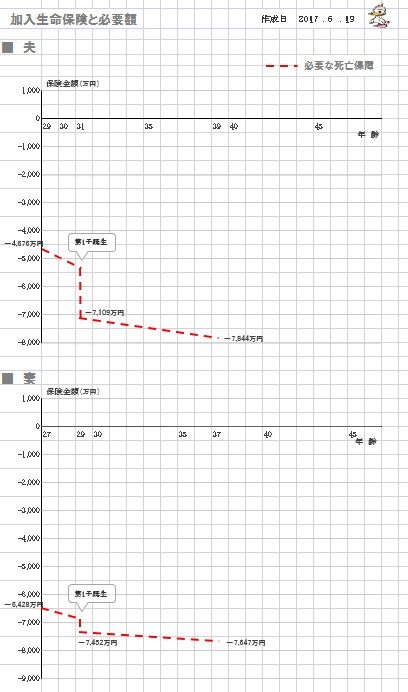

死亡保障必要額 検証結果 : 《 夫婦のみ 》

現時点 10年後

夫 -4,676万円 -7,793万円

妻 -6,428万円 -8,302万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

夫婦ともに、まったく不要です。

生命保険でお金をたれ流す必要は、

まったくありません。

・・ということで、

夫婦共に生命保険は不要だったんですが、

子供が産まれた後は、どうなるでしょうか?

死亡保障必要額 検証結果 : 《 第1子誕生後 》

現時点 10年後

夫 -7,109万円 -7,844万円

妻 -7,452万円 -7,647万円

子供が産まれた年に、

「死亡保障必要額」がガクン!と下がるのは、

新たに「遺族基礎年金」がもらえるように

なるから・・です。

「子供が1人産まれたら〇千万円」

の死亡保障が必要!

・・なんてドンブリ勘定をしてはいけない。

きちんと計算すれば、まったく

逆の結論が導かれます。

保険屋さんの話を鵜呑みにしてはいけない。

自分の頭で考えよう。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

間取りを考えるのも楽しいけど、

収納の計画も楽しいべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

( メール顧問会員は 月日を指定して 受付けます )