今後 家を建てるかもしれないので、

途中で引き出せた方がいいかも。

※おバカさんです。

『 論点:貯蓄の考え方 』

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

老後資金を貯めるために、iDeCoの代わりに

積み立てNISAしてもいいと思いますか?

※おバカさんです。

2つの意味で おバカさんです。

①「老後資金」と、目的別貯蓄の発想を

している。 お金に着色してはいけない。

融通出来てこそ、お金・・です。

マイホーム、教育、老後、その他のお金、

生涯の収支を確認して安心しよう。

( それが 実は生活設計 )

②金融業界と政府が推奨する仕組みに

すなおに 乗ってはいけない。

お金の準備をする「有効な手段」に

なることはない。

( 業界が儲かり 政府が得をするだけ )

もしかしたら今後家を建てることになるかも

しれないので途中で引き出せたほうがいい

と考えているのですがどうですか?

※おバカさんです。

家を建てる可能性があるのであれば、

なおさらのこと、お金に色を付けて

わざわざ自分で

お金の融通性を損ねてしまってはいけない。

どんな素晴らしい金融商品よりも、

借金の利息の方が はるかに大きい。

( だから銀行が成り立っている )

借金は少ない方がいいし、借金があれば、

どんなに優れた貯蓄方法の収益よりも、

繰上返済で節約できる利息の方が大きい!

( 当たり前 )

だから、住宅ローンの返済をしながら

老後のためにiDeCoをやっています

なんて、アホな行動をしてはいけない。

( 典型的な おバカさん )

38歳です。

※こんな相談を投げかけると、

金融業界の人たちが次々と登場してきて、

当然のように営業トークを展開します。

彼らの仕事だから、当然のことです。

これから マイホーム取得をするかも

という場合でも、そうでない場合でも、

「お金は融通性があってこそ お金」

業界や政府やマスコミ等のあおりに

振り回されていてはいけない。

フラフラしていないで 自分の頭で考えよう。

地に足をつけて、しっかり生活設計したい。

キャッシュフロー表を作ってみれば、

これからの生涯の収入が確認できます。

これからの生涯の支出が確認できます。

当然、その結果の生涯の収支が確認できます。

それで問題が無ければ、

マイホーム、教育、老後、その他

今後の生涯の全ての支出に関して問題がない、

大丈夫・・ということです。

この確認作業が、生活設計です。

当ブログ画面の右帯に、顧問会員の事例を

掲載しているので 参考にして 自分のモノを

作成してみましょう。

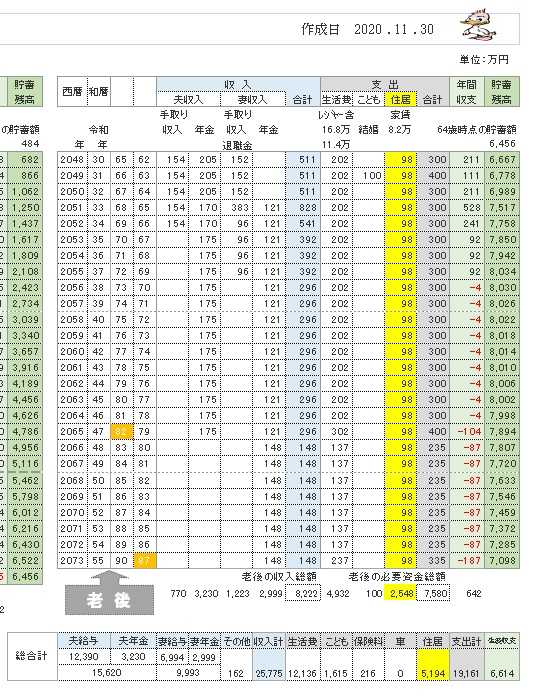

一つの事例を掲載します。 この事例では

今後の総収入:2億5700万円

今後の総支出:1億9100万円

で、生涯の収支に 問題がないことが分かります。

教育資金準備とか、老後資金準備とか、

業界の言いなりで 「お金の融通性を損ねる」

必要なんて、全くないということです。

お金に 色をつけては いけない。

《 K家 30代:3人家族 》 2020年12月

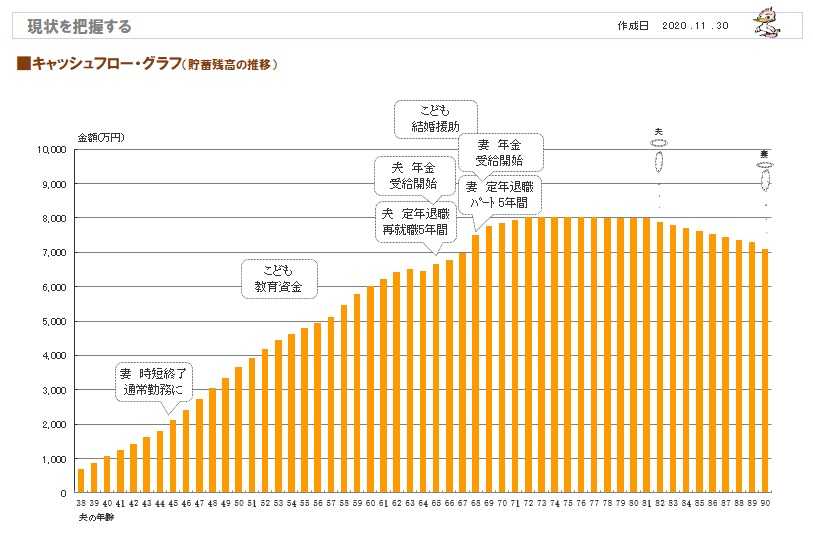

※一生 賃貸住まいのキャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

※グラフの根拠になる キャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

※老後の拡大。

A

iDeCoもNISAも両方やって下さい。

手元に金を持っていても下らないものを買うか

下らない人間に流れるだけです。

できる範囲でやっておけば、

きっと歳老いた時にやっててよかったと思いますよ。

A

老後資金はiDeCoが一番ですよ、

家を立てる資金は別で用意するのがいいと思います

iDeCoは節税になりますから良いですよ

A

家を建てるならば、住宅財形貯蓄では。

積み立てニーサは捨てましょう。

A

そういう考え方では駄目ですよ。

老後資金と家購入資金は別に考えないとね。

老後資金はIDECOでやってください。

60歳まで引き出しできないので、

確実に老後資金が貯まります。

家購入資金は積立てNISAでいいでしょう。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止のために マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

隊長! また おバカを一名 発見しました!

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp