『間違いだらけの保険加入』

夫の母は保険販売員です。 ※お気の毒です。

自分の頭で考える生活設計。

1級FP技能士 宅地建物取引士 武田 つとむ

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

結婚を機に生命保険に入るか、

入るとしたらどのような商品にするか、

迷っています。

パート勤めと若干の副業収入がある23歳女です、

会社勤めの36歳夫と数ヵ月前に結婚しました。

義母が生命保険会社の販売員(?)なので、

夫は私と出会う少し前から保険に入っています。

※お気の毒です。

母が保険屋さん だったために、

不要な保険に加入して

お金をたれ流す人生を過ごします。

夫の保険は、月11,000円の定期保険と、

月5,000円の積立て

(いつでも解約できて元本割れしない)です。

※おバカさんです。

定期保険料で払った毎月の11000円は、

すべて失ってしまったお金です。

私が義母に薦められた保険は、

月12,000円ほどの定期保険です。

※嫁が死んでも だれも経済的に困りません。

その12000円を 毎月捨てるより

貯蓄した方がいいに決まっています。

大手なので保証も手厚いですし、

※おばかさんです。 勝手な勘違いです。

「悪阻で入院することもある」

「若いうちに入った方が保険料が安く済む」

等々、

義母の言うこともよくわかるのですが、

※おバカさんです。

よく分かってはいけない。

何かで入院しようが、何の心配もいらない。

保険料分を貯蓄しておけば十

何十回でも病気になることができる。

若い内に入れば 長く期間払うので

結局は 多額のお金を失う事になる。

こんなに払う必要あるのか?

という気がします。

※それでいい。

払えない額ではないですが、

家計全体を見ると比重が大きすぎると思います。

特に夫の収入は、季節ごとに変動が大きく、

給与が少ないときのために

多いときに貯金をするので、

固定費を少なくしたいです。

※それでいい。 保険加入はお金を失う事。

夫より若く、収入も少ないのに

私の保険料の方が高くなるのも、

女だから仕方ないとはいえ納得感がないです。

※納得しなくていい。

私が死んでも、収入の面では誰も困りません。

※その通り。

目先の不安は、妊娠・事故・がんあたりで

治療費がかさむことですが、

※おバカさんです。

日本人は、治療費がかさむことは無い。

そのために 「公営の医療保険」に

多額の保険料を生涯で払っています。

「公営の医療保険=健康保険」

大半の人が生涯で 1000万円以上の

保険料を払っています。

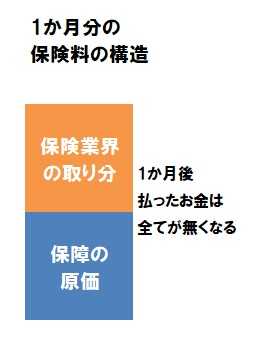

「保険加入はお金を失うこと」なので、

健康保険に払うお金も 掛け捨てで

やむを得ないことですが、大部分の

加入者は、払ったお金を回収できません。

だから、保険の仕組みが成り立っています。

相互扶助の仕組みが成り立っています。

さらに 別の保険に加入して、

追加で数百万円を失いたいですか?

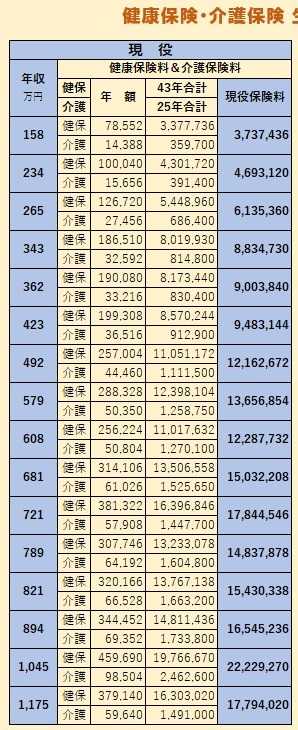

《 参考資料 》

※当事務所のメール顧問会員の

生涯(現役と老後)の「健康保険料と介護保険料」。

自分と年収が近い人の「生涯保険料」を

参考にどうぞ。

※私たちは この払った総額を回収できません。

保険は相互扶助の仕組み、当然です。

健康と五体満足はお金で買えないと

家族を見て痛感したので、

安心を買うことに執着しなくてもいい

のではと思ってしまいます。

※貯蓄を増やしておけばいいことです。

夫は子供を欲しがっていますが、

私はピルで避妊をしています。

夫も知っています。

子供が嫌いなわけではなく、

むしろ欲しいのですが、出産が怖いのと

育てることに気持ちの面で不安があります。

子供に関しては25歳になるまでに結論を

出そうとふたりで決めて結婚しました。

長くなりましたが結局は、

子供もいない

&1ヶ月は入院できるだろう貯金もあるのに

保険に一万円以上払うモチベーションが

無いのです。

※そのお金は貯蓄しておきましょう。

新婚の今は手元で使えるお金を増やす時期

だと思うのです。

※その通り。

それに、

血縁者から保険を契約するというのも

後々面倒になりそうな気がして

気が進まないのですが、

私が世間知らずすぎるでしょうか?

※いいえ、まともな感性をしています。

おすすめの備え方があったら知りたいです。

※お勧めの備え方は、

シンプルに貯蓄を増やすことです。

A

個人的には家系で癌の方がいる(特に乳がん)とか

でなければ保険に入る必要はない

と思ってる派です。

※おバカさんです。

「保険に入る必要はない」ではなく、

確実に大損をすることになるから、

「保険に入らない方がいい」です。

健康保険の高度医療費制度で十分と思うので。

※おバカさんです。

そんな制度はありません。

正解は、高額療養費制度です。

それに保険は基本掛け捨てです。

貯蓄型の商品や元本割れしないと入っても

必要がなければ無闇に入らないほうがいいと

思います。

※当たり前。

入るにしてもまずはお子様をどうするか

決めてからだと思いますよ。

旦那さんもすでに入ってますし。

※ ・・。

Q

回答ありがとうございます

子供をどうするか決めてからということ、

おっしゃる通りと思います

祖父が若い頃に不摂生したようで、

癌2回・糖尿・腎臓とフルコースでしたが、

※フルコースだったとしても、

日本は恵まれた国で・・・

本人の経済的負担は 大した事ありません。

母やその他の親類は健康で、

微妙なところです。

祖父の治療を幼少期から見ていたことが、

健康は買えないと思った動機でもあります……

高額医療費制度は参考にします!

※だから・・・ そんな制度はありません。

※生命保険に興味がある方へ。

本ブログ トップ画面の右帯に、

「ギャラリー 生命保険

加入表で確認 失うお金」

という事例集がありますので、

そちらで内容を確認してください。

( 大きな画面で 鮮明に見えます )

※生命保険に興味がある方へ。

( 特に 子育て世代 )

本ブログ トップ画面の右帯に、

「ギャラリー 教育費

死亡保障必要額」

という事例集がありますので、

そちらで内容を確認してください。

( 大きな画面で 鮮明に見えます )

保険加入は お金を失うこと だべ。

・・っと。

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールで質問や相談を頂けば 記事上でコメントします。

《 顧問会員希望? 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しましたが、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。「生活設計アドバイス」1万円/年です。

マイホーム取得の実行支援は、引き続き行います。

「土地購入」3万円/年、「住宅建築」10万円/年です。

過去のメール顧問会員とまったく同じ支援を行います。

( 過去記事で 実際の支援状況を確認してください )

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」

で つちかったスピリットを そのまま引き継ぎ、今後も

消費者側に立った情報発信や実行支援をしていきます。

23年目です。

「武田つとむ ファイナンシャル・プランナー事務所」

岩手県盛岡市 メール:fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ