実は、生命保険は不要! ・・でした。

●メール顧問会員のMさん(40代)

(相談:ライフプランニング)

家計の現状診断の資料が完成、

昨日・・メール添付で送りました。

( 16ページの小冊子 )

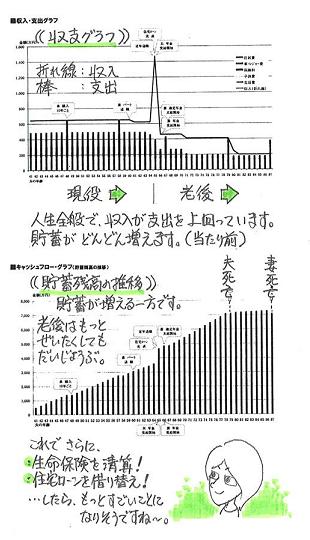

堅実な支出・・です。

老後の年金の受給レベルが高い・・です。

( 老後も貯蓄が増えていきます )

何の問題もない、順調なキャッシュフローです。

生涯・・安心の家計です。

【 M家の概要 】

家族:子どもなし。夫婦2人家族。

収入:夫は会社員、妻はパート。

住居:持ち家(マンション)、ローン返済中。

問題のない家計でも、やはり生命保険は・・。

M家の生命保険の必要額の診断結果は?

現時点 10年後

夫 -1,555万円 -3,270万円

妻 -7,815万円 -6,404万円

夫婦ともに、現在も将来も不要!・・ということです。

生命保険も医療保険も、まったく要りません。

「生命保険料」という支出が無い!

・・という理想的な家計運営ができます。

加入中の保険の死亡保障額は?

夫 2,500万円

妻 1,187万円

それらしい保障額で・・なんとなく加入しています。

不要なのに・・。 ( もったいない )

保険料は・・?

保険料年額: 419,412円

払込保険料総額:15,136,560円

内・・保障コスト: 5,212,875円

( 保障コスト=捨てるお金 )

その内訳は・・?

1 第一生命の「堂堂人生」 ・・夫

2 T&Dフィナンシャルの定期保険 ・・妻

3 安田生命の「幸福紀行」 (個人年金) ・・妻

妻の3は、お宝保険なので残したい。

保障が不要な夫婦なので、1と2はムダ! ・・清算!

1と2の保険料計・・約25万円/年は、

たれ流すのではなく・・自分のために使いましょう。

毎日この業務をしていると・・実感します。

『生命保険が不要な人が、意外に多い。』

それなのに・・

『保険には入っておかなきゃ

・・と、お金をたれ流し続ける人が多い。』

・・ということを。

お金のたれ流しがよく見られるのは、

まず・・今回のような生命保険です。

次に・・住宅ローンです。

Mさんの場合も、高金利の住宅ローンを返済中です。

早めに借換えを実行したいところです。

もうじき、具体的な相談が来る・・と思います。

生命保険を清算!

住宅ローンを借換え!

Mさんのキャッシュフローは、

ますます理想的なものになっていきます。

Mさんのライフプランニング(生活設計) 進行状況

1 ヒアリング

家族状況・家計収支・資産・職歴ほか

2 家計の現状診断

診断資料(小冊子) 問題点把握

3 生活設計 シミュレーション

設計資料(キャッシュフロー表ほか)

4 実行支援

商品選択や処理(金融商品・保険・ローンほか)

住宅・不動産・相続等の段取り・手続き

5 事後チェック

計画の実行・・進行状況、必要に応じた修正

今日の武田FP

●顧問会員のMさん(30代)

(相談:生活設計・マイホーム建築)

マイホーム建築に向けて、建築用地の事前準備。

基本的に住宅建築ができない土地に、

住宅を建てさせてもらうための作業を進めています。

色々な役所を相手に調整をくり返しながら、

複雑で面倒な作業を行ないます。

その申請書類を作成していました。

夕方、その申請に必要な図面を、

土地家屋調査士さんが持参して来所。

今日の佐々木FP

今日は、顧問会員のデータ作成作業は

行ないませんでした。

お待たせしているのに、申しわけありません。

●事務所の源泉徴収関係の書類作成。 ・・AM

( 税務署・振興局・市役所・・への提出書類 )

●顧問会員名簿や同ラベル作成。 ・・PM

ここ数ヶ月で、メール顧問会員が急激に増えました。

当事務所の作業能力を超える人数に・・。

「行列のできるFP事務所」 資料作成の順番待ちの方々。

お待たせして、大変ご迷惑をおかけしています。

本当に申しわけありません!

1 Sさん(30代):現状診断 ← 回答待ち。

2 Sさん(30代):現状診断 ← ヒアリングシート到着 2

3 Kさん(50代):現状診断 ← ヒアリングシート到着 1

4 Kさん(30代):シミュレーション

5 Hさん(30代):現状診断

6 Tさん(30代):現状診断

7 Hさん(40代):現状診断

8 Sさん(30代):シミュレーション

9 Oさん(20代):現状診断

10 I さん(50代):現状診断

11 Mさん(40代):現状診断

12 Sさん(30代):現状診断

《 消費者の方へ 》 保険には加入するな!借金はするな!

経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。

《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を

熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp