こんなもの、買ってはいけません。

割りに合わない・・典型的な商品です。

●メール顧問会員のKさん(50代)

(相談:ライフプランニング)

金融資産の運用について、相談を受けています。

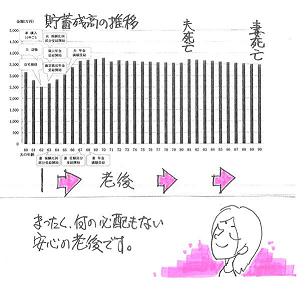

現状診断の結果、上の絵のような

キャッシュフロー(貯蓄残高の推移)になりました。

K家では、老後の資金は十分にあります。

わざわざリスクを取らなくても、

一生・・何の不安も無いレベルです。

( 確定拠出年金のぶんは、やむを得ないが )

・・というようなアドバイスを行ないました。

※前回の記事参照 2010/01/23

「投資信託で老後に備える。運用先はこれでいい?」

その記事を読んで、メールをいただきました。

ブログ記事読みました。

ありがとうございます。

武田さんのおっしゃる通りだと思います。

リスクを取ってまで運用しなくても

いいのかもしれません・・・でも

※でも ですか・・ぁ。

明らかに金融機関のカモになっていて、

これからも・・の可能性が高いので、

確定拠出年金以外はもういいんじゃないか

と思い、アドバイスした・・んですが・・。

確定拠出年金については知識もないままに

運用して損失をだしてしまいました。

時期も時期でしたが・・・・

※はい、みんなが損をしています。

投資信託については

金融機関から勧められるままに

購入してしまいました。

※その通り! ・・ですよ。

これからは、今までの反省も含めて、

自分の意思を持って、

損失を少しでも取り戻したいと考えています。

※えぇ~~っ?

楽しみたい・・までは程遠いのですが、

ボケ防止には効果アリかもです。

※はぁ・・。

継続して運用をしたいと考えます。

※うぅっ・・。

確定拠出年金は

63歳から受け取りしなくても

生活資金は大丈夫なので、70歳までは運用し、

一括で退職金として受け取りしようと思います。

※はい、分かりました。

投資信託は

リスク軽減型の2本については現状維持とし、

※えぇ~~っ!? えっ!?

残り2本については

広い範囲から見直しをしたいと思います。

※そう ・・ですか。

そこで武田さんのお力をお借りしたいと思います。

※1/23の記事に書いたように

順序立てて考えましょう。

「投資信託はどれがいい?」

・・と、いきなり個別の金融商品

選びに走るのではなく、

「我が家の全体の資産構成をどうする?」

・・が、先です。

よろしくお願いします。

投資信託の勉強 ネットで調べても沢山あり

どこがいいのか解りません。

※ネットでは「売る側」の情報ばかりです。

売る側の解説は信用しないことです。

後日、本当に役に立つ「本」をご紹介します。

アドバイスをいただければと思います。

銀行から勧められるままに、買っています。

Kさん

「投資信託は

リスク軽減型の2本については現状維持とし、・・」

えぇ~~っ!? えっ!? ・・です。

『リスク軽減型 投資信託』

こんなもの買ってはいけない!金融商品のひとつ・・です。

金融機関が確実に儲かる商品です。

銀行が売りやすい商品です。

「なんとなく・・安全そうで損をするjことがない」

そんなイメージを持たれる商品です。

( 安心なネーミング・・ )

投資経験がない人にも売りやすい・・です。

Kさんのリスク軽減型投信は2本・・です。

〇愛称:『秋桜気分』 ・・名前がステキ?

設定日:H18・9・11

5年後満期償還日:H23・9・8

スタート日経平均株価:15,803,926円

年2回定額の分配金

満期償還:「元本確保」プラス「分配金相当額」

運用手数料(信託報酬)は、

設定時元本総額の1.575%です。 ( バカ高っ! )

5年間・・取られ続けます。 ( もったいない・・ )

期間中に日経平均株価が一度でも

マイナス40%以下に下落した場合は、

元本確保機能はなくなります。

( スタート時の株価と比較して )

この商品では、-40%は9,482,356円です。

一度どころか・・何度もこれ以下に下落しています。

元本確保機能はすでにない! ・・ということです。

( Kさんが理解しているかどうかは・・別ですが )

どうなるか?

満期償還日:H23・9・8の日経平均株価次第です。

スタート時の株価と比較で償還価額が決められます。

来年の株価次第・・、神頼み・・です。

( ギャンブルです )

スタート時の15,803,926円が高すぎます。

普通に考えれば、そこまで戻すことは考えにくい・・。

( あぁ・・ )

わずかにもらう分配金を含めても、

大きく元本を割ったお金を返されてお終い! ・・です。

消費者はリスク通りの損をして、

金融機関はしっかり手数料をいただいて、

・・どうしようもないダマシの金融商品です。

〇愛称:『早春気分』 ・・年を越したらまた銀行に勧められた?

設定日:H19・2・13

5年後満期償還日:H24・2・10

スタート日経平均株価:17,841,840円

年2回定額の分配金

満期償還:「元本確保」プラス「分配金相当額」

運用手数料(信託報酬)は、

設定時元本総額の1.365%です。 ( 高っ! )

5年間・・取られ続けます。 ( もったいない・・ )

期間中に日経平均株価が一度でも

マイナス40%以下に下落した場合は、

元本確保機能はなくなります。

( スタート時の株価と比較して )

この商品では、-40%は10,705,104円です。

一度どころか・・何度もこれ以下に下落しています。

こちらも・・同じく、

元本確保機能はすでにない! ・・ということです。

( Kさんが理解しているかどうかは・・別ですが )

結局・・こちらも、スタート時株価がさらに高いので、

さらに大損! ・・することが予想されます。

わずかにもらう分配金を含めても、

大きく元本を割ったお金を返されてお終い! ・・です。

こんなもの、元々・・買ってはいけません。

銀行が一生懸命勧めるものは買わないことです。

( 投信でも保険商品でも )

なぜ彼らは勧めるか? 彼らが儲かるから・・です。

金融機関が儲かれば、消費者は損をします。

( 利益相反関係 )

この手の商品で、その反対はありません。

彼らはリスクなしで確実に手数料収入を得ます。

( 消費者が儲かろうが、損をしようが )

彼らが損をすることはありません。

こんなおいしい商品はありません。 ( 彼らにとって )

この手の商品をつかまされた消費者は、

リスクを背負って・・ギャンブルをします。

同じギャンブルでもリターンが期待できれば

まだまし・・ですが、

この手の商品は・・『リターンも限定型』です。

リターンは、「ワズカな分配金だけ」・・です。

( 株価が大きく上昇したとしても・・です )

到底・・背負うリスクに見合うものではありません。

( ただの日本株投信を買った方が、まだマシ )

こんなもの買うのは、おバカさんなんですよ~。

( 失礼! )

Kさん、ぜひ・・1/23の記事をもう一度

しっかり読んでみてください。

確定拠出年金の商品選択も、

おかしな部分が見えかくれしています。

順序だてて・・資産運用を考えていきましょう。

今日の佐々木FP

●セミナー原稿&テキスト作成

2/5のセミナーの原稿と小冊子を作成。

午後・・郵便で送りました。

小中学校職員の方々対象の

ライフプランセミナーです。

●顧問会員のHさん(30代)

(相談:ライフプランニング)

現状診断の資料作成作業・・、3日目です。

明日で終了・・できそうです。

「行列のできるFP事務所」 資料作成の順番待ちの方々。

お待たせして、大変ご迷惑をおかけしています。

本当に申しわけありません!

1 Sさん(30代):現状診断 ← 回答待ち。

2 Kさん(30代):シミュレーション ← これから私が作業。

3 Hさん(30代):現状診断 ← 今日の作業。

4 Tさん(30代):現状診断

5 Hさん(40代):現状診断

6 Sさん(30代):シミュレーション

7 Oさん(20代):現状診断

8 I さん(50代):現状診断

9 Mさん(40代):現状診断

10 Sさん(30代):現状診断

11 Nさん(40代):シミュレーション

顧問会員の皆さんへ。

「資料作成」を伴なう場合は行列に並んで頂きますが、

それ以外は即対応しますので、遠慮なく質問・相談してください。

《 消費者の方へ 》 保険には加入するな!借金はするな!

経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。

《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を

熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp