だいじょうぶ・・だったんですが、

ゆとりが度を越えてしまった・・ようです。

自分の頭で考える・・生活設計。

〇メール顧問会員のHさん(30代)

(相談:ライフプランニング)

3/13(木)、現状診断が終了。

生活設計シミュレーションの

資料作成中です。

依頼内容に忠実に資料作成すると、

ちょっとマズイことになりそう

・・なことが分かってきました。

H家の概要

家族 : 3人家族。

30代公務員の夫、

20代専業主婦の妻(数年後からパート)、

赤ちゃん。

希望 : 第2子

住居 : 持家(一戸建て)。

収入 : 429万円/年。

(手取り:362万円/年)

貯蓄 : 760万円。

借金 :

・住宅ローン:1,700万円。

(残1,600万円)

10年固定35年返済、

金利1.6%

返済月額52,900円

・奨学金 57.6万円 9年返済

金利0% 返済月額5,333円

・奨学金 240万円 15年返済

金利0.54% 返済月額13,922円

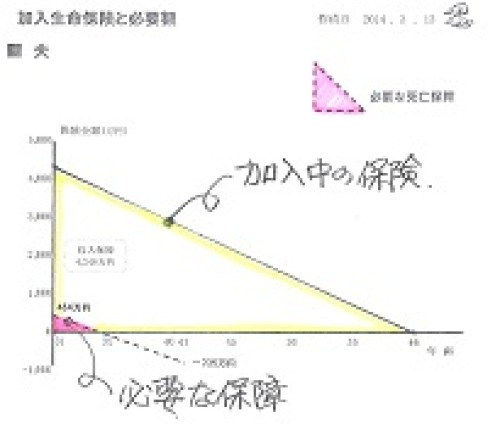

生命保険料 : 3.96万円/年(総額:123万円)

夫:収入保障保険 保障額:4,248万円

死亡保障必要額 検証結果 : (万円)

現時点 10年後

夫 464万円 -735万円

妻 -4,296万円 -4,506万円

-(マイナス)は不要ということで、

夫婦ともに不要!という解釈でOK。

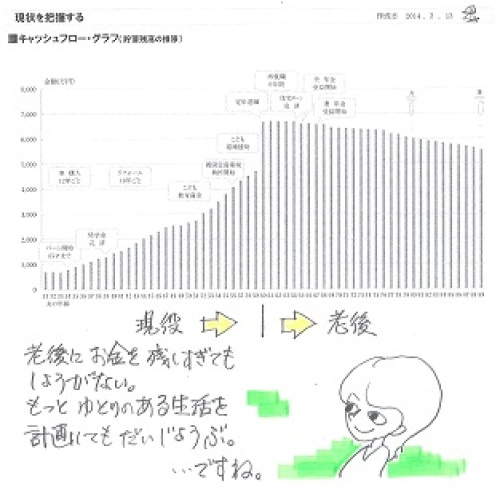

もっともっと、ゆとりのある生活を

計画してもだいじょうぶ・・です。

過剰加入!・・状態です。

必要なのはピンクの部分のみ。(赤ちゃんがいても)

ほぼ・・不要! ・・と解釈してOK。

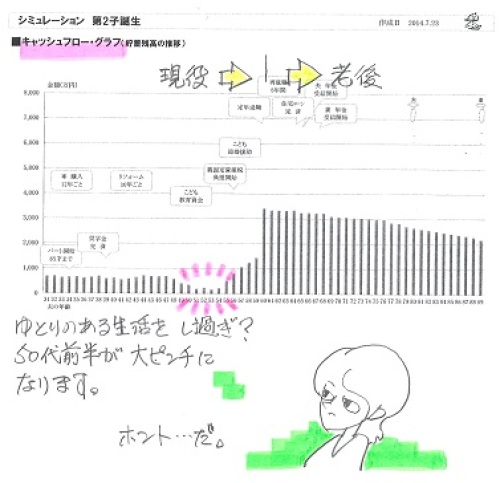

第2子誕生後の

生活設計シミュレーションを

作成中ですが・・

ちょっと危ないことになりそうです。

いただいている依頼内容は・・

1 第2子誕生

2 住宅ローン繰上返済(2014年200万円)

3 第2子誕生後の死亡保障必要額

・・で、現状診断時点で

「もっとゆとりのある生活をして大丈夫」

ということだったので、

・妻の収入を減らす。

・基本生活費を増やす。

・子ども費を増やす。

・レジャー費を増やす。

・・ことで、

それぞれがそれぞれの年に

金額変更を行ないました。

その上で、1の「第2子」誕生は、

キャッシュフローに反映させました。

その結果のグラフが、上図・・です。

現状診断時のキャッシュフローグラフとは、

まったく別のものになりました。

危なっかしい人生です。

50代前半でピンチになります。

貯蓄残高が200万円以下になったりします。

なので・・

2の「住宅ローン繰上返済」・・や、

3の「第2子誕生後の死亡保障必要額」

は、まだ行えません。

2014年に

200万円の繰り上げ返済をすると、

明らかに50代前半でお金が無くなります。

そのような・・

成立しないキャッシュフローを前提に、

第2子誕生後の死亡保障必要額を

算出しても意味がありません。

なので、

資料作成はここでストップします。

シミュレーション依頼の際の

各項目の変更金額等を

再確認願います。

※7/23の記事でもコメントを

お願いしています。

合わせて、回答を待ちます。

マイホーム建築と固定資産税のあれこれ・・

家計改善したい?

きちんと生活設計したい?

なら・・(できるだけ)

1 生命保険に加入しない!

2 借金をしない!

3 経費を払わない!

これだけでいい。すごく かんたん。

見違える人生になる。

『うまい話は無い』

『「常識」は業界が作っている』

『専門家の足し算で、

人生設計はできない。』

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

一般の顧問会員は常時受付けていますが、

メール顧問会員は普段、受付けを停止しています。