だいじょうぶなわけがない。

保険屋とはできるだけ

接触しない方がいい。

※当たり前。

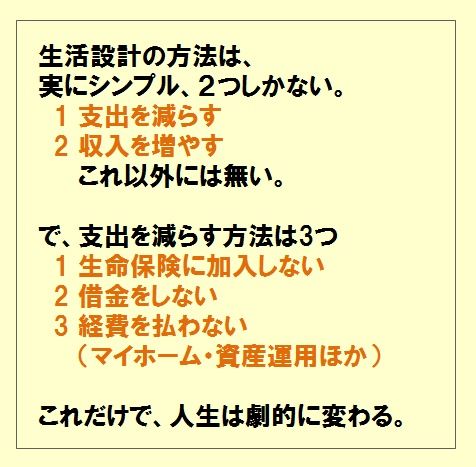

自分の頭で考える生活設計。

〇メール顧問会員のIさん(40代)

(相談:ライフプランニング)

2018.3.26 現状診断 終了。

勧められるまま生命保険に加入してました

死亡保障必要額 他人の金額を掲載しました

死亡保障必要額が大き過ぎたので自分で

いただいたメール・・。

お世話になっております。

武田さんのごもっともなコメントを読んで、

確かにそうだと、とても納得できたので、

あの後、

去年の家計簿の確認と

すべての通帳の収支の確認をしました。

※その作業は できれば、

「現状診断」前に行ないたかった・・。

確認してわかったことは、

私たち夫婦が現状を把握できていなかった

ということでした。

※おバカさんです。

「現状診断」は何だったんだ。

私が預かっている通帳は、家計簿通りでしたが、

夫が持っている給料の振り込みや

生活費の引き落としになっている通帳は

悲惨なものでした。

※ ・・。

一番ショックだったのは、

クレジットカードで買い物をして、

引き落としの事などすっかり忘れて、

毎月同じように使って、財布の中が寂しくなると

補填してを繰り返していたようです。

※ ・・。

その上、

毎月、クレジットカードや口座の引き落としに

なっているものの金額を確認しないまま、

それを繰り返していたことには、

本当にビックリしました。

※ ・・。

解約をするのを忘れて、ずっと、

引き落とししていたものもありました。

※ ・・。

もし、

メール顧問会員になっていなかったら、ずっと、

夫の持ってる通帳はブラックボックスのままでした。

※ ・・。

メール顧問会員になって、

武田さんの厳しい言葉がなかったら、

ちゃんと、整理する機会もなかったと思います。

※ ・・。

死ぬまで気付かないおバカさん

だったかも・・。

突発的な出費があったら困るという理由で、

財布に多めにお金を入れて、

財布にお金があるからと気前よく使っていた

ようなので、

※ ・・。

私自身が、

使いすぎ防止でやっている方法を夫にも、

実践してもらっています。

※ あぁ・・。

生命保険も件も、ふざけているわけではなく、

以前、〇〇内科への通院歴があるので、

正直、難しいです。

※なるほど。

あれから、2社、チャレンジして

2社とも見合わせになりました。

あと数社ダメもとでチャレンジして、

それでも、ダメだったら、

緩和型のものに入ろうと思っています。

※それは、やめよう。

余計な経費を払うことになる。

その時に、

保険の窓口に行っても大丈夫でしょうか?

※決まっている。行ってはダメだ。

保険屋が消費者の立場に

立つことはない。

※安易に保険屋に行くのではなく・・

「死亡保障必要額を小さくする方法」

について、一生懸命考えよう。

根拠を持って考えよう。

どうするか?

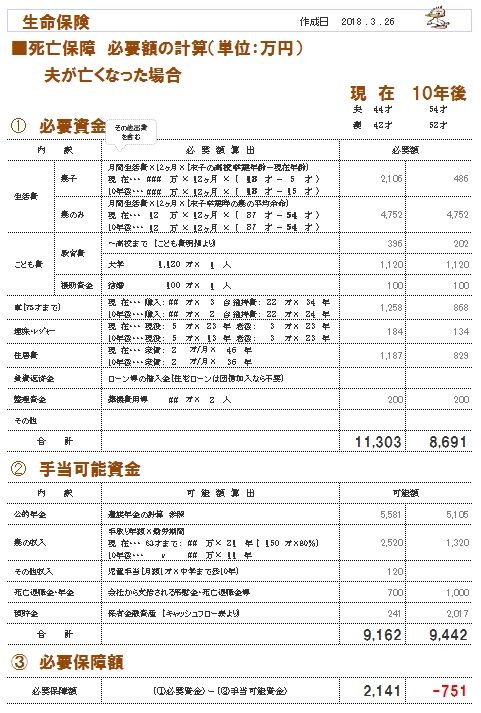

「現状診断」の18ページ、

「死亡保障必要額の計算」

「夫が亡くなった場合」のページで、

設定したそれぞれの金額を

それぞれ、しっかり再吟味してみたい。

その結果によっては、

新たな保険加入は考えなくても

いいかもしれない。

それぞれの項目ごとに

真剣に再チェックしてみよう。

※保険屋と接触しないで済むよう、

真剣に再吟味してみよう。

がんばれ!がんばれ!

武田さんからのヒントで月単位で修正したい。

の意味を考えて、家計簿と照らし合わせながら、

改善できそうなところを改善して

オレンジ色にしています。

※「現状診断」時点より分厚い

キャッシュフローになっています。

それでも・・

本当に8年後に貯蓄が2千万円になる?

・・と、感じてしまいます。

CF表通りに順調に行っているか?

一年一年確認しながら生活して

いきたい。

基本生活費が高い理由の一つに、

夫婦そろって持病があるため、

毎月の薬代や定期的にしている検査代などが

あると思います。

※なるほど。

それから、

通勤で使っている原付をすっかり忘れていたので、

その分を車の維持費に上乗せしています。

※ ・・。

配偶者の車の買い替えの所に、

原付の買い替え時期を入れています。

※はい。

レジャー費に関しては、帰省費が

遠方なので高くなるのは仕方ないと割り切って、

去年の数字をそのまま入れました。

※了解です。

そして、両親が亡くなるまで、

年に一度は帰省するようにしてあります。

※了解です。

来年から働く予定は変わっていませんが、

学童保育などが激戦区だったりすると、

今年の〇〇月に申し込まないと

(〇〇月までに働いていないと)

入れないと聞いたので、

私のパートの収入を〇年間少なくしてあります。

※了解です。

よろしくお願いいたします。

《 I 家の概要:現状診断時点 》

読者の皆さんも・・ぜひ、マネをして

自分のキャッシュフロー表を作ってみましょう。

下に、「現役」と「老後」の拡大したものを

貼り付けますので、ご参考に・・。

家族:40代会社員の夫、

40代専業主婦(後パート)の妻、

幼児・・の3人家族。

相談: 生命保険、マイホーム

住まい: 賃貸(6万円)

収入: 夫 650万円/年。 (手取り:511万円/年)

貯蓄: 241万円。

負債: なし。

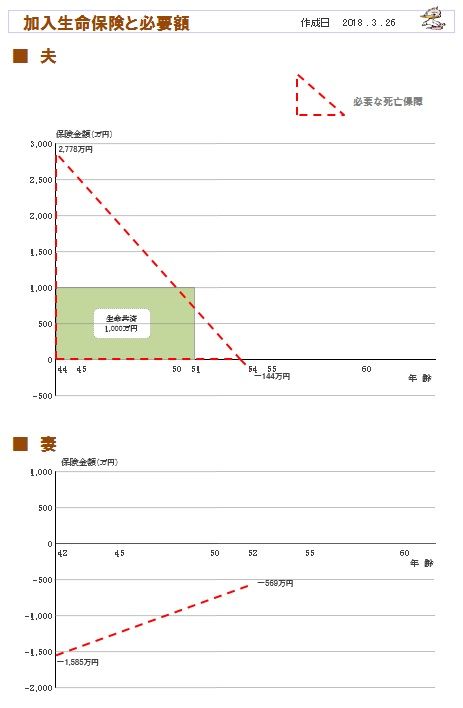

生命保険料: 3.48万円/年 (総額:34.8万円)

夫 コープ共済 1,000万円

死亡保障必要額:

現時点 10年後

夫 2,778万円 -144万円

妻 -1,585万円 -569万円

「必要資金」から「手当可能資金」を

引いた結果なので、

-(マイナス)は保障不要ということです。

保険屋とは会わない方がいいべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。