けっこう、

準備しておくものがあります。

※売主と買主では違いますが、

今回は買主が準備するモノ

・・です。

自分の頭で考える生活設計。

〇メール顧問会員のKさん(40代)

(相談:ライフプランニング)

2018.1.25 新規顧問会員。(岩手在住)

2018.5.10 現状診断 終了。

現状診断の後 いよいよマイホーム取得へ★

マイホーム取得♪ 個人年金は継続か解約か

Kさんの土地売買契約は、

6/23(土)10:00

当事務所で行なうことに

なりました。

※また、休日出勤です。

おおよそ、1時間半・・かかります。

Kさんは

「11時に病院を予約しました」

ということでしたが、病院は

少し後ろにずらしてもらいます。

「私が用意するものは何ですか?」

という質問を受けたので、

「後で表にして示します」

とお答えしていました。

で・・下に、示します。

土地や不動産を買うときに用意するものは?

一般的に不動産の売買は、2段階で行なわれます。

契約のときと決済引渡しのときの2段階。

《 契約のとき 》

不動産業者の店頭で行なうのが一般的。

•本人確認書類

一般的には運転免許証が使われる。

免許証の表裏コピー。

不動産業者はこれを保管する義務がある。

• 印鑑

実印である必要はない。

認印で売買契約は成立する。

(実印は、借金をするときに必要)

• 印紙代

契約書に貼る印紙の費用。

不動産屋さんが印紙を用意して、

契約者がその金額を払うのが一般的。

(1万円・・とかのレベル)

• 手付金

契約のために一部金額を払う。

売買価格の1割以内にする場合が多い。

土日祝日契約の場合、次の平日に振込み。

《 決済引渡しのとき 》

金融機関の一角を借りて行なうのが一般的。

(大金を動かすことになるから)

•残金

売買価格から手付金を引いた残りの金額。

振込みで残金決済を行なう。

•固定資産税等精算金(買主負担分)

この一年の固定資産税等は売主が負担する。

一般的には1月1日からの365日を按分する。

決済日までは売主負担、以降は買主負担。

残金決済の金額に上乗せで振り込む。

•住民票

所有者になる人の名前がある住民票が必要。

司法書士が所有権移転登記で使う。

•登記料

不動産業者があらかじめ、

司法書士に見積もってもらっておく。

買主は用意してきたその金額を現金で渡す。

(10数万円というレベル)

• 仲介手数料

不動産業者があらかじめ買主に伝えておく。

振込みで支払う場合が多い。

(数十万円というレベル)

※ざっと、

このような感じになります。

まずは、心の準備から

よろしくお願いします。

《 K家マイホーム取得への道 》

0 ヒアリング

1 家計の現状診断 5/10

2 ライフプランニング(生活設計)6/1

3 資金・ローンの目安を立てる 6/1

4 土地探し 売買契約6/23 決済7/

5 展示場ほか見学

6 住宅プラン作成 図面作製

7 複数の住宅会社でプレゼンコンペ

8 業者決定・請負契約

9 事前手続き

10 着工・地鎮祭

11 完成引き渡し 入居

12 住宅ローン返済開始

《 K家の概要:現状診断時点 》

2018.5.10

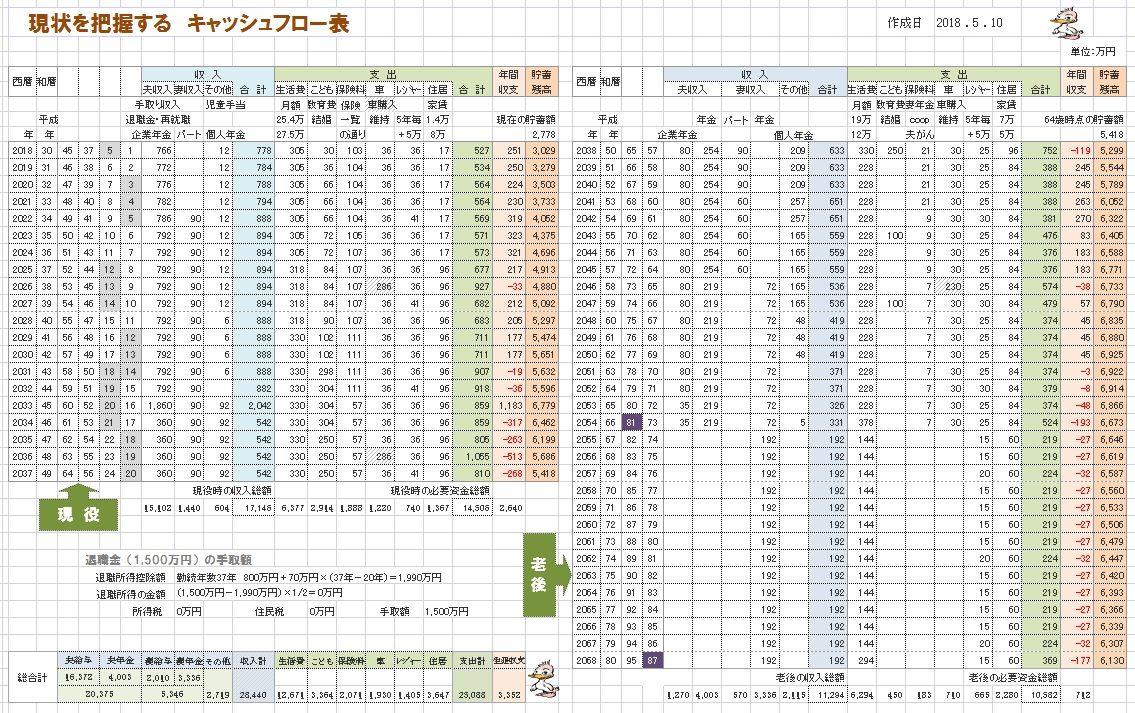

読者の皆さんも・・ぜひ、マネをして

自分のキャッシュフロー表を作ってみましょう。

お金に振り回されないために。

金融業者に振り回されないために。

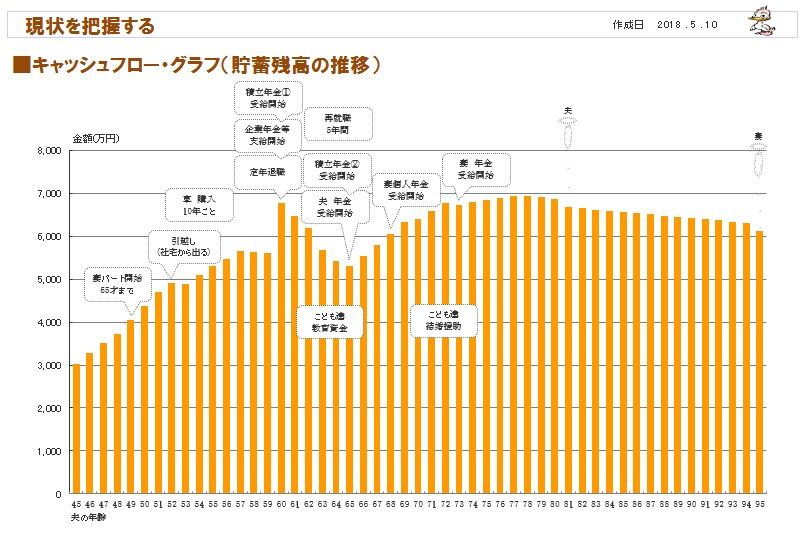

下に、「現役」と「老後」の拡大したものを

貼り付けますので、ご参考に・・。

《 現役 》

《 老後 》

家族:40代会社員の夫、

30代専業主婦(後パート)の妻、

幼児、赤ちゃん・・の4人家族。

相談: マイホーム 教育費

住まい: 賃貸(8万円)

収入: 夫 1,033万円/年。 (手取り:766万円/年)

妻 (手取り: 万円/年)

貯蓄: 2,778万円。

負債: なし。

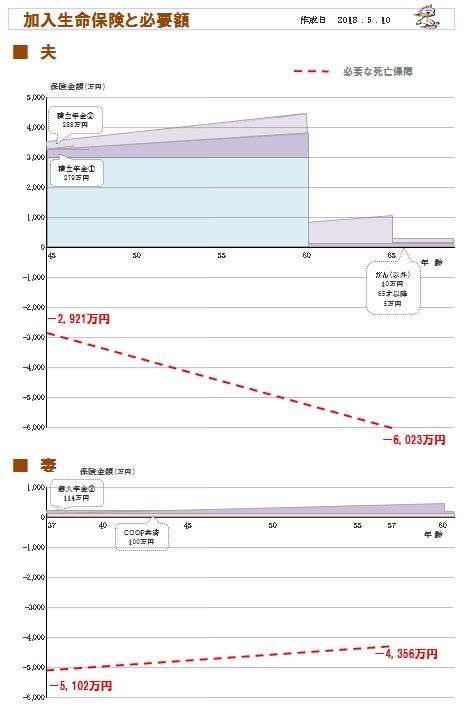

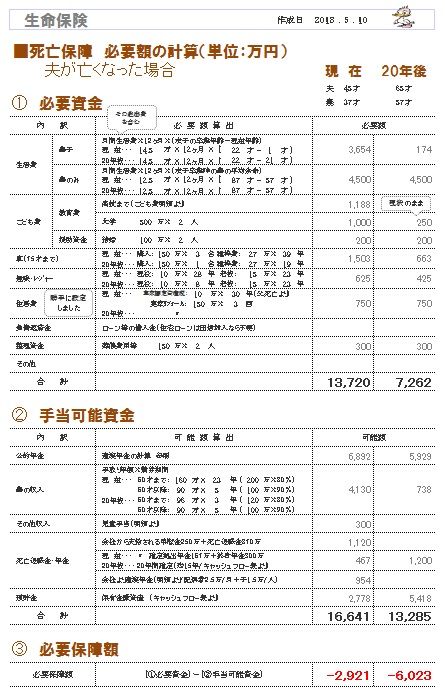

生命保険料: 103万円/年 (総額:2,960万円)

夫 : 6本

妻 : 4本

死亡保障必要額:

現時点 20年後

夫 -2,921万円 -6,023万円

妻 -5,102万円 -4,356万円

「必要資金」から「手当可能資金」を

引いた結果なので、

-(マイナス)は保障不要ということです。

なぜ、生命保険は必要か? あるいは不要か?

計算の仕方を、しっかり考えてみよう。

お金に振り回されないために。

保険業者に振り回されないために。

夫婦共に、現在も将来も死亡保障は不要。

健全な家計・・のはずなのに、

生命保険に入りまくっています。

さあ・・いよいよ土地契約だべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。