武田つとむファイナンシャルプランナー事務所 岩手 盛岡駅前

PR

日記/記事の投稿

カテゴリ

バックナンバー

カレンダー

ニューストピックス

< 新しい記事

新着記事一覧(全13118件)

過去の記事 >

2017.5.12 現状診断 終了。 2017.6.21 マイホーム取得シミュレーション。 2018.5.31 再度、メール顧問会員に。 & マイホーム建築支援会員に。

こんな家に住みたい♪ 絵は描けませんが マイホーム 外観は平家でも実は2階建て?

洗面の位置変更 バルコニーを広く そして 子供部屋の下の空間 天井を低くする必要は

※平面プラン。 メールをいただきました。 玄関の件、了解しました。 素敵な提案ありがとうございます。 毎回、そんなこともできるのか~。 と感心しています。 ※ありがとうございます。 ですが、 今回のように変更したことで、 他の部分に影響が出ています。 (たった一つの変更が、 建物全体に及ぶこともある) つまり、子供部屋が狭くなり ましたが、それは大丈夫ですか? 今回は、物干し室のイメージを画像添付 いたしました。 私としては、 できれば洗濯機から一度洗濯物を、 すぐ近くの物干し室のテーブル (カウンター?)に洗濯物をある程度広げて、 それから物干し竿にかけていきたいです。 アイロンスペースもほしい。 物干し竿は2.3本あれば充分だと思うのですが、 どのような配置にすれば効率の良い 物干し室になりますでしょうか? ご教授ください。 ※私は洗濯物干しのエキスパート ではありません。 主婦どうしの会話から、 ちまたのネット情報から、 自分にあいそうなやり方を 選んでください。 一応・・こんな感じかな?という 平面プランを貼り付けておきます。 この洗濯物干し室だけでなく、 各部屋の造り付け収納や 造り付け家具は、 平面プランに表記するだけでなく、 後々出てくる「什器プラン」で 具体的に表現することになります。 各工務店にきちんと見積もりを してもらうために・・。 ※私の方から確認したいことがあります。 各部屋の細かな部分を決めていく前に、 各部のボリュームに係わる部分を 抑えてしまいたいと思います。 1 子供部屋 ・部屋の広さは、以前より 小さくなったが大丈夫か? ・一般的な部屋の天井高さは2.4mだが、 この子供部屋は一番高い部分で 4m弱と、やたらに高い。大丈夫? 2 子供部屋下の収納 ・主寝室のウオークインクローゼット は、かなりのボリュームの収納力。 階段下も主寝室の収納として使えます。 さらに、主寝室から、 子供部屋の下の収納を使う? この広い収納の使い道を教えて。 とりあえず、以上です。 よろしく、お願いします。 ※西面(道路側)立面プラン。 ※東側立面プラン。 ※シンプルな外観。 ※こんな感じの土地です。 さあ!どんな家を建てる? 送ってもらった現地写真。 ※私が見に行った時より、 緑が濃くなっています。 ※南側が平屋で良かった・・けど、 土盛りして建てられているようです。 (ちょっと・・気に食わない) ※東面と南面がブロック積みに なっているので、 こちらは何もせずに済みます。

2018.6.2(土)に、現地を ウロウロしてきました。 ※137坪、広い土地です。 うらやましい・・。 ※南から北に向かって・・ ※この右側の空き地です。・・たぶん。 Yさんに案内されたのではなく、 武田FPが勝手に見に行きました。 ※いい感じです。南側は平屋です。 ※広い土地です。圧迫感がありません。 ※道路の幅は5.3mです。 ※一度、生活設計等をしていても、 改めてマイホーム取得シミュレーション を行なうところから始めます。 (FP事務所だから当たり前)

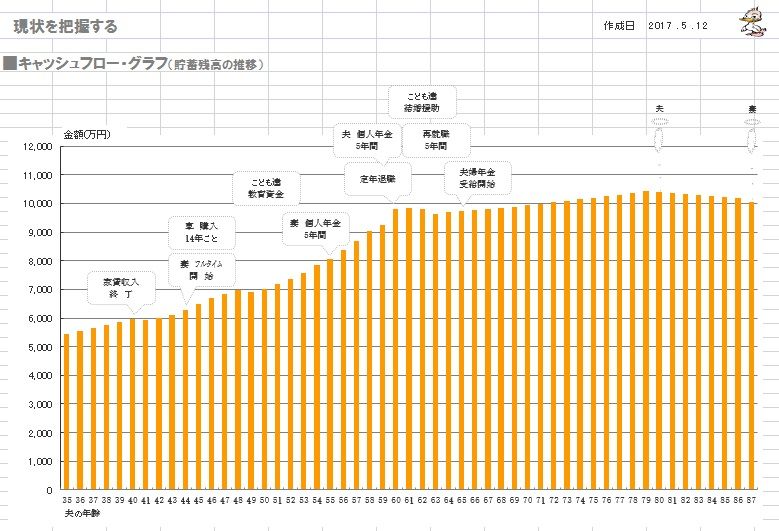

《 Y家の概要:現状診断時点 》 2017.5.12 読者の皆さんも・・ぜひ、マネをして 自分のキャッシュフロー表を作ってみましょう。 お金に振り回されないために。 金融業者に振り回されないために。 下に、「現役」と「老後」の拡大したものを 貼り付けますので、ご参考に・・。 家族:4人。 30代団体職員の夫、 30代団体職員の妻、 小学生&幼児・・の4人家族。 相談: 生命保険(元・・売り手)。 マイホーム取得。 住まい: 賃貸(家賃:4.8万円)。 収入: 夫 269万円/年。 (手取り:227万円/年) 妻 100万円/年。 (手取り:100万円/年) 貯蓄: 5,320万円。 (素晴らしい!) 負債: なし。

生命保険料: 12万円/年 (総額:384万円) 夫 利率変動型年金 JA 35年間払って5年間で受け取る。 (210万円払って223万円受け取る) 妻 利率変動型年金 JA 29年間払って5年間で受け取る。 (174万円払って181万円受け取る) ※「30数年かけて10万円ほど余分にもらう」 ことが、本当にお得なことなのか? 自分の頭で考えて行動したい。 「老後資金準備=個人年金」 「教育し金準備=学資保険or終身保険」 などという、保険屋お仕着せの 考え方に洗脳されたままではいけない。 そもそも、「老後資金」とか 「教育資金」とかの・・「目的別」 ブツ切り的な発想をしてはいけない。 業界の思うつぼになる。 お金は『総額の推移』で捉えよう。 上記キャッシュフローグラフのように、 一生を通じてどのように推移するか をチェックしながら、 根拠を持って考え、 確信を持って行動しよう。

死亡保障必要額: 現時点 10年後 夫 -9,876万円 -8,219万円 妻 -9,070万円 -8,032万円 「必要資金」から「手当可能資金」を 引いた結果なので、 -(マイナス)は保障不要ということです。

小学生と幼児がいますが、死亡保障は 現在も将来も、夫婦ともに不要です。 「これでもか!」・・というほど不要。 (健全な家計なら、当たり前)

まず、各部分のボリュームを押えるべ。 ・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、 消費者側に立ち続けて17年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や 当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp メール顧問会員は、指定した月日のみに受付けます。

もらっていた測量図は 分筆計画図でした 2024/06/18

これで同じ条件で 各工務店の比較ができま… 2024/06/18

土地の形だけでなく「地積測量図」を 2024/06/18

もっと見る

キーワードサーチ

フリーページ