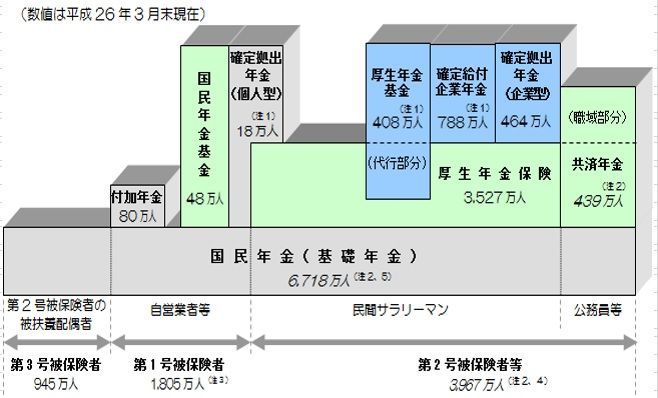

厚生年金の方が多い?

※その人の加入履歴しだいです。

自分の頭で考える生活設計。

発見したばかりの Q&A記事を取り上げて、

コメントしています。

Q

国民年金より厚生年金の方がより多くの年金が

受け取れるの?

※本人の加入履歴しだいです。

A

基礎年金と呼ばれる国民年金の2階部分があるのが

厚生年金ですから、厚生年金の方が多いですね。

3倍になる人もいます。

A

基礎年金(国民年金)に上乗せされたのが、厚生年金。

※日本の年金制度は、こんな形です。

おおざっぱなカタチは理解しておきましょう。

年金を自分で計算できたら・・

顧問会員の資料で勉強しましょう。

※ライフプランニングをするために、

これが不可欠・・という要素が、

公的年金です。

その公的年金を自分で計算できたら、

もう、キャッシュフロー表は

自分で作ることができます。

読者の方々の参考にしてもらえるよう

公的年金の計算の仕方を、

顧問会員ごとに掲載しています。

家族構成、年収、その他諸々、

条件がまったく違う中で、

公的年金はどのように計算されて、

どのように受給できるのか?

自分たちの将来を設計するための

参考にしてみてください。

各業界に洗脳されたまま、

ぼぉ~っと生きていてはいけない。

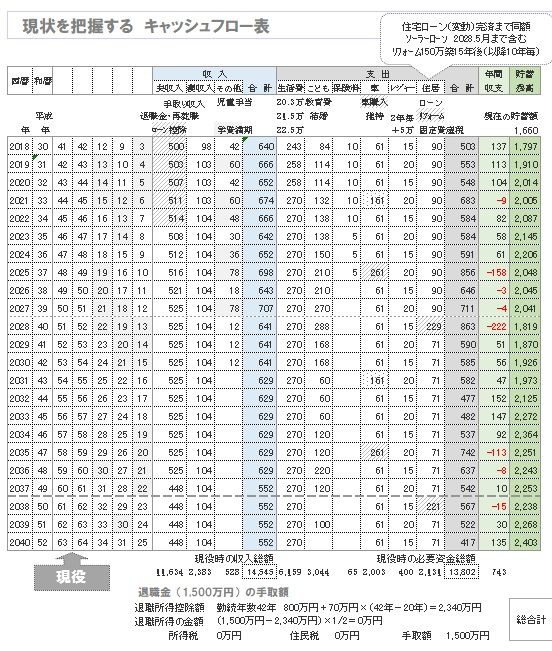

※ Oさん夫妻の生涯のキャッシュフローグラフ。

※Oさん夫妻の生涯のキャッシュフロー表。

左が現役、右が老後。

読者の皆さんはぜひ、

マネをして作ってみましょう。

※現役のキャッシュフロー表の拡大。

※老後のキャッシュフロー表の拡大。

※で、キャッシュフロー表の年金額は、

どのように計算されて、

どのような受取り方をするのか?

※Oさん夫妻の年金受給のかたち。

Oさん(夫)は70歳まで会社員として

働く予定なので、4段階になります。

1 まず、妻のみが受給。(80万円)

2 夫婦双方が年金受給。(267万円)

夫の老齢厚生年金、老齢基礎年金。

妻の老齢厚生年金、老齢基礎年金。

3 夫婦双方が年金受給。(272万円)

夫の老齢厚生年金、老齢基礎年金。

妻の老齢厚生年金、老齢基礎年金。

4 夫死亡後、妻が死ぬまで受給。(170万円)

老齢厚生年金、老齢基礎年金、遺族厚生年金。

※その計算は、以下のように行ないます。

※夫婦それぞれの計算結果より、

「1年間にもらえる手取り金額」を、

キャッシュフロー表に落として

いきましょう。

※夫婦それぞれの手取り年金額を、

キャッシュフロー表に記入します。

受給総額は、夫:3239万円、妻:2290万円、

合計で 5529万円になります。

※読者の皆さんへ。

多くの人に自分で生活設計してほしくて、

このような記事を作成したり、

情報発信したりしています。

読んだけどよくわからない。

〇〇の部分がよく見えない。

〇〇の場合はどうしたらいいの?

等々、不明な部分があったら、

遠慮なく、メール連絡をください。

できるだけ要望に答えたいし、

役に立つ記事作りをしていきたいと

思っています。

自分たちの年金は自分たちで、

計算できるようになりたいべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。