シミュレーションを お願いします。

※ヒアリングシートを頂きました。

自分の頭で考える生活設計。

〇メール顧問会員のAさん(30代)

(相談:ライフプランニング)

2019.3.18 メール顧問会員に。

2019.4.16 現状診断 終了。

メールをいただきました。

武田つとむ様 メール顧問会員のAです。

生活設計シミュレーション(マイホームシミュレーション)の

ヒアリングシートを記入しましたのでお送りします。

添付ファイルは3点です。

(1)生活設計ヒアリング回答0214.xlsx

(2)収支変更後の人生0214.xlsx

(3)死亡保障計算2019.5.9.xlsx

(2)は現状診断の後に収入・支出を修正したCF表、

CFグラフ、保険料明細です。

CF表の変更箇所はセルを黄色にしてあります。

(3)は4月の現状診断の後に死亡保障を再計算して

いただいたとき(5月9日)のデータです。

今回必要かどうかわかりませんが、関係資料すべてという

ことなので一応添付いたしました。

CF表の修正箇所は、以下のとおりです。

・2019年の実際の収支の値を入れました。

・保険をいくつか解約したので(これからするものも)

保険料を修正しました。

・マイホームを持つなら転勤時には単身赴任する可能性が

あるので

仮に2031~2040年は単身赴任になるとして、

その間の基本生活費を増やしました。

・夫死後の妻の生活費を修正しました。

(5月の死亡保障再計算時に修正したものです)

これでシミュレーションしていただけるでしょうか。

よろしくお願いいたします。

※了解しました。

現在 作業中のHさんの整理整頓を終了して

「再ヒアリング」として送った後、

Aさんの生活設計の作業に取りかかります。

死亡保障必要額の計算も含むようなので、

日数がかかりそうです。

実質・・3日か。

2019.4.18の記事。

頂いたメールに答えています。

メール顧問会員のAです。

現状診断ありがとうございました。

楽しみに待っていました。

総評、キャッシュフロー表、各種グラフを

中心にざっと拝見しました。

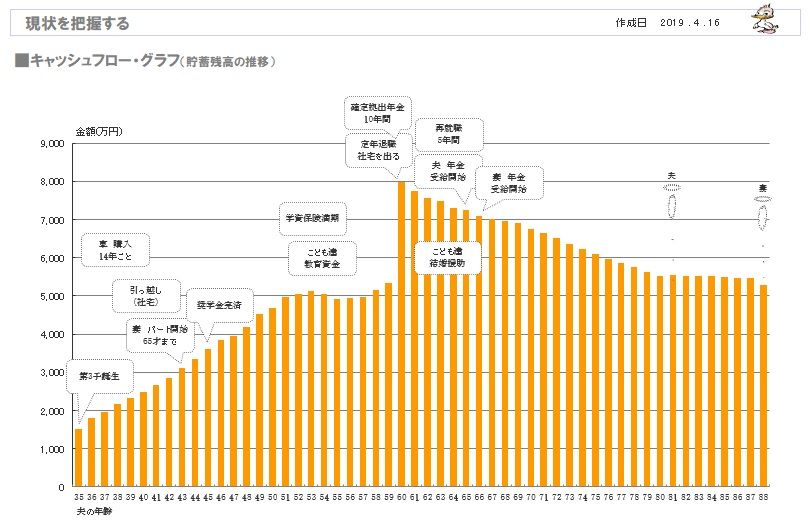

※キャッシュフローグラフ。(貯蓄残高の推移)

Aさん夫妻は、このような一生になります。

CF表、貯蓄残高グラフを見て、まずは、

老後まである程度の蓄えをキープしながら

生活できる結果になっていて、

ひと安心しました!

また、この先

いろんな生活の変化や不測の事態があっても、

各数値を書き換えてグラフを確認すれば

先の見通しを立てられる……

そんなツールが手に入ったことに、

ものすごく安堵しました。

転勤族で、

将来の生活が予想できず不安が大きかったので。。

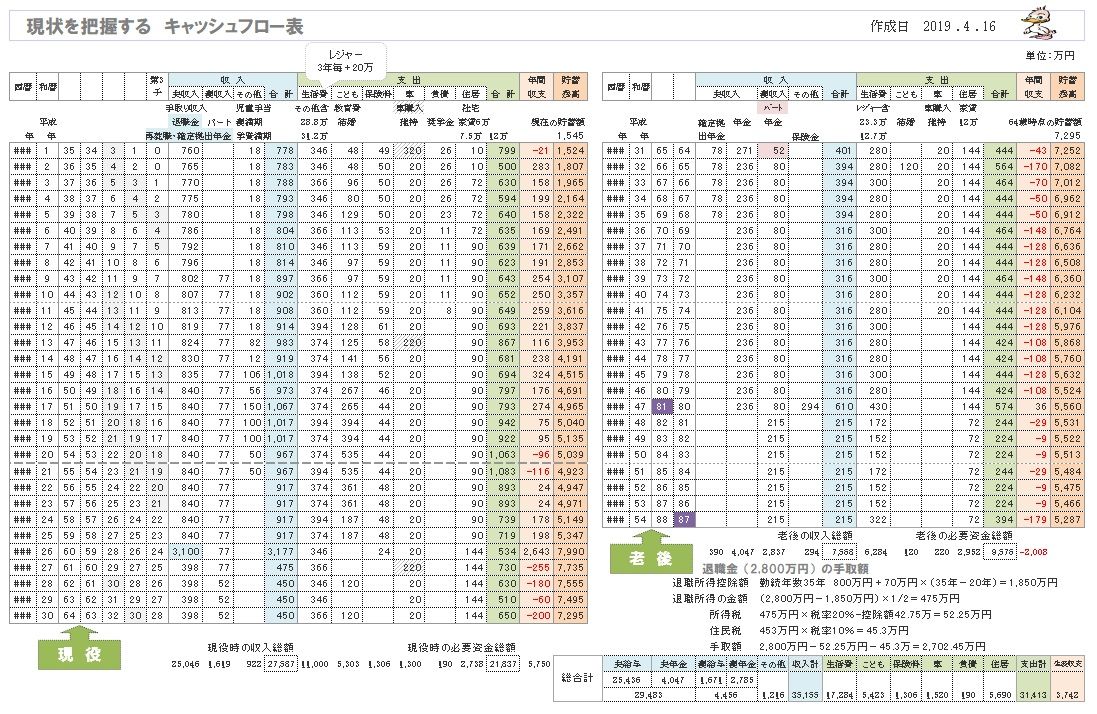

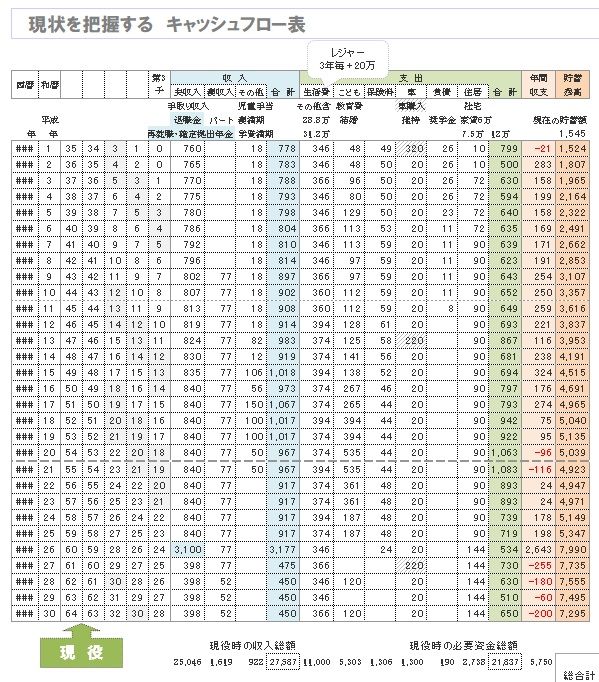

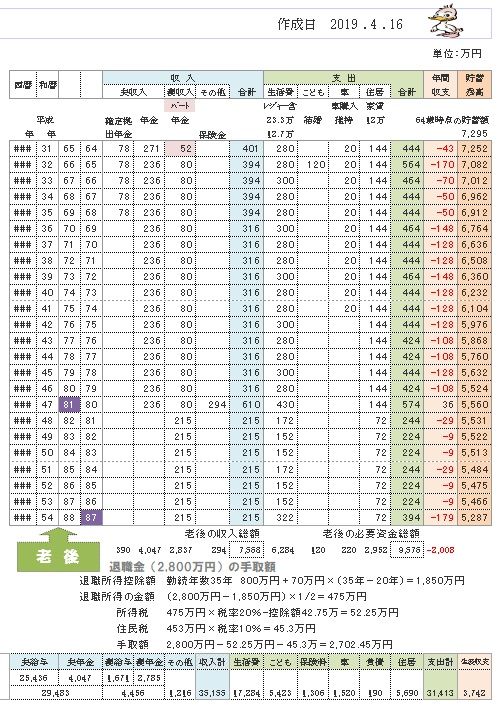

※これが、キャッシュフロー表です。

左が現役、右が老後。

それぞれの右端の貯蓄残高(オレンジ)

をグラフにしたのが、上記グラフです。

読者の皆さんもマネをして作ってみよう。

※現役のキャッシュフロー表。(拡大)

※老後のキャッシュフロー表。(拡大)

今までは家計について、

世の中の平均値と比べてどうかという基準

ぐらいしか判断材料がなく、

「うちはこれでいいのかなぁ。

もっと〇〇すべきなのかなぁ」

と 漠然とモヤモヤしていました。

でもこれからは、

我が家の家計に「ウチはこう」と自信が持てる

んじゃないかなと思いました。

※はい、自信を持って、根拠を持って、

家計改善対策を考えられるし、

確信を持ってお金を使うことが

できてしまいます。

自分たちのキャッシュフロー表が

あるのと、無いのとでは、

まったく違う人生になります。

気になっていた生命保険についても

グラフでわかりやすく示していただきました。

私が専業主婦で3人目が生まれるタイミング

なので夫の保障額が結構必要になりましたが、

20年後にはそれもなくなることがわかりました。

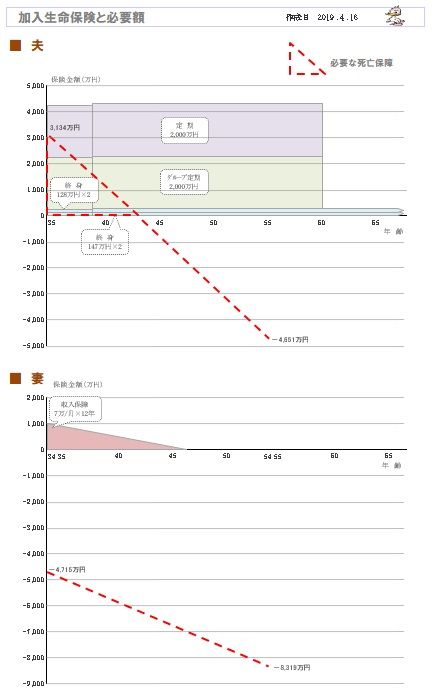

※20年後? それは勘違いですよ。

夫の死亡保障必要額の計算で・・

20年後はマイナス4,650万円!です。

ということは、

はるか以前に、不要になっていますよ。

※死亡保障必要額の計算は、現時点と

20年後の時点で行なっています。

で、必要額の赤い点線を見ましょう。

妻は現在も将来も全く不要です。

収入保障保険はムダ! お金のたれ流し!

夫は、赤い点線が0の線と交差するのは、

夫が43歳か44歳の時です。

つまり、あと10年もたたない内に、

死亡保障は不要になります。

第3子がまだ小学生ですが不要です。

世の中の「常識」では・・

末子が大学卒業するまでは保障が必要

・・ということになっていますが、

その「常識」は、業界が作ってきました。

ただし、私が「総評」でコメント

したように、

夫が死亡した場合の妻の収入額は

現実的かどうか?について、

真剣に吟味してみる必要があります。

それによっては、死亡保障必要額や、

必要期間が変わってきます。

必要額の計算ページをしっかり

見直してみましょう。

夫の死亡保障確保は、もちろん

収入保障保険が合理的ですが、

期間7~8年の収入保障保険なんて

短期間のモノはありませんので、

長いモノで契約しておいて、

時期が来たらスパッと解約!でOK。

夫も、四角でなく三角型の保険が適していると、

よく理解できたようです。

※はい、四角形の生命保険を2つ、

契約しています。

かなり、お金をたれ流しています。

まずは生活設計のスタートラインに立つことが

できてほっとしています。

これから細部を検討して

保険の清算やマイホームシミュレーションなど

ご相談していきたいと思います。

よろしくお願いいたします。

まずは受領のお知らせと簡単な感想まで。

マイホーム取得後の人生はどうなるべ?

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。