胃がんで入院手術したけど

20万円もかかりませんでした。

※ガン保険は 入らない方がいい。

( 当たり前 )

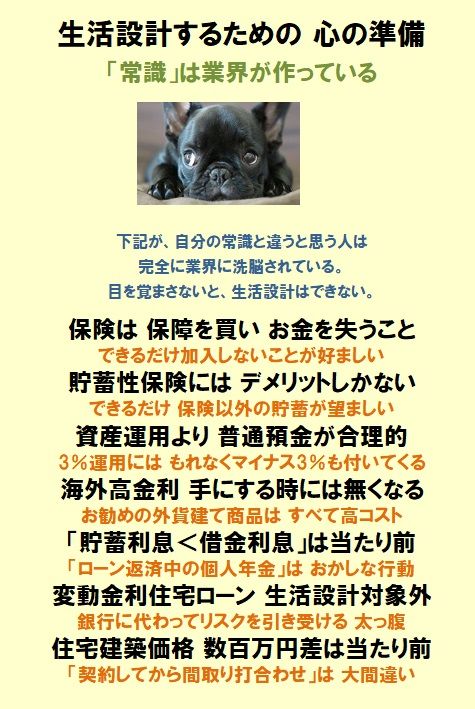

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

がん保険って入るメリット有りますか?

※ない。

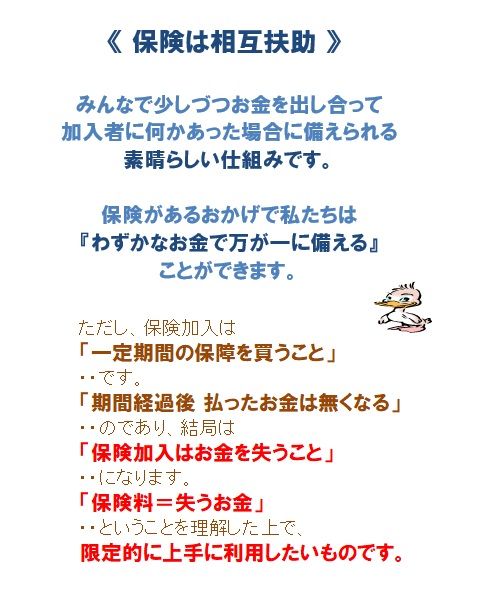

保険はすべて、加入者全員が損をすることで

成り立っている仕組みだ。

( 共済と呼ばれるものも全て 仕組みは同じ )

なら、保険にはすべて入らない方がいいか

というと、そういうわけでもない。

長い人生で 万が一が起きた際に、

自分の資産だけでは対応できないこともある。

そのような万が一に有効なのが保険であり、

保険以外では対応できないことになる。

そんな場合の保険が、火災保険、自動車保険、

大黒柱の死亡保障の収入保障保険、・・だ。

これらだって、しょせん「保険」なので、

損をすることになるが、

損をしてもなお頼らざるを得ない「保険」だ。

これら以外の保険は、入らない方がいい。

保険加入は損をすること・・だからだ。

父が先月、胃がんで入院手術しましたが、

健康保険適用で、20万円もかからなかったようです。

※はい、そんなものです。

健康保険適用があるか無いかに係わらず、

ガン保険には入らない方がいい。

だって、「保険」ですよ。

加入者は必ず、損をするんですよ。

家計も余裕で全然負担にならなかったそうなのですが、

がん保険って必要なんでしょうか?

※必要か、不要か? ・・ではない。

「保険」加入は確実に損をするのだから、

加入しない方がいい。 ( 当たり前 )

「貯蓄」は、損をすることがない。

病気やガンに備えるなら、保険料を払ったつもりで

そのお金を貯蓄しよう。

A

働き盛りの世代の人は入っておいた方が良いでしょう。

※まあ、保険屋さんとか、洗脳された人とかは、

こんな風に言うでしょうね。

定年を迎えて高齢になったらやめた方が良いと思いますよ。

年金生活で保険料の支払いが負担になるだけですから。

※働き盛りだって同じこと。

稼ぎが多いからと言って、

大量に保険加入していれば同じこと。

1千万円単位で保険料を払うおバカさんが、

実は大勢いる。

がんにかかってしまったらあきらめるしかないでしょう。

※結局・・何がいいたいの?

A

胃がんは手術で治す場合が殆どです。

ですので一回で済むので自己負担はそれ程かかりません。

他の部位の場合は抗がん剤や放射線治療を長期にわたって

行う場合もありますので、もしそうなった場合は

がん保険はすごくありがたいと感じるはずです。

※保険屋さんの営業トークです。

ガンで保険から100万円もらって喜ぶ人は、

保険料を150万円払っています。

でなければ、保険の仕組みが成り立たない。

A

まず、保険ですので

基本的には払った金額が戻ることはふありません。

※当たり前、加入者全員が損をすることで、

保険の仕組みも成り立ち、

保険業界も成り立っている。

また高齢者だと加入者の10%とかが払い戻しを受ける

ことになりますが、

若い世代だと1000人とか1万人に1人もがんになって

保険給付されることはありませんので、

集めた保険金のほとんどが営業経費や運営費にかかるので

保険給付に回される割合はわずかです。

若い世代では、ある意味、宝くじを買うような物ですが、

それでも万一の時にあれば助かるは確かです。

そのために高い経費を払うのは仕方がないかもしれません。

※仕方がないことはない。

加入していれば、結局損をするし、

加入していなければ、損をすることはない。

高齢者になるに従って、

保険料に対する給付金の割合は増えますのでガン保険の

価値は上がります。保険会社は儲からなくなりますね。

※そんなことはない。

保険会社が損をすることはないように、

保険料の設定をして売り出されている。

どのような世代からも儲けられるような

仕組みになっている

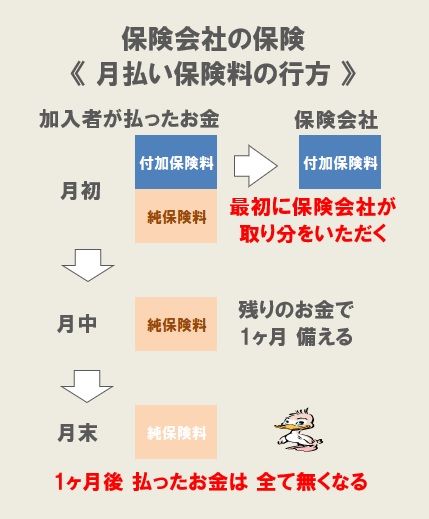

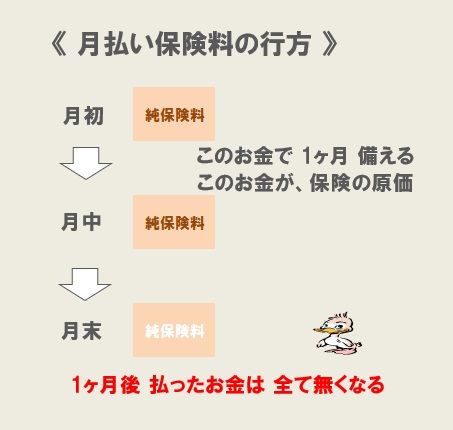

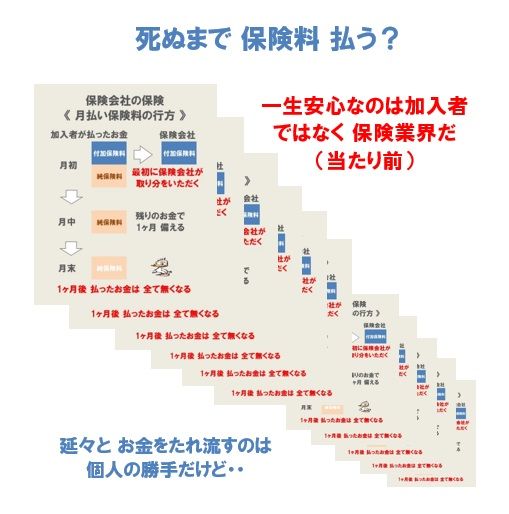

※「純保険料」が保険の原価。

この中だけで、過去データに基づいて

それぞれの世代の発症に対応できるような

料金設定に設計されている。

( 若い人は安く 年寄りは高く )

「付加保険料」は、何が起ころうが、

有無を言わせず 保険会社が受け取るお金だ。

保険会社が儲からなくなることはない。

とにかく、大勢の人に加入さえしてもらえば、

保険業界は 末永く安泰だ。

A

たとえば喫茶店で

「年会費5万円。来店毎に100円のコーヒーをサービス」

のような有料会員があったとして、

「コーヒーは安いから要らない」

「いやセットを頼むと高くなる」

「でも財布に余裕はあるから」

「何回利用するか分からないし、思わぬ支出になる可能性も」

なんて検討をしますか?

「年会費5万だから、

元をとるには年500回来店しないといけない」

「500回も利用しない。

よって不要(あるいは500回以上いく。だから必要)」

これが普通でしょう?

保険も同じです。

意味があったかどうかは、治療費や貯蓄ではなく、

「保険料」と比較しましょう。

払った保険料以上のリターンがあった

(かつ他の手段より効果的だった)なら、意味はあります。

※もらうお金より 払うお金が多い・・から、

保険の仕組みが継続できている。

100万円受け取って喜ぶ人は・・実は、

払う保険料の総額は 150万円ということ。

でなければ、保険業界は成り立たない。

( 当たり前 )

尤もこの「当たり前」を保険屋さんは頑なに無視します。

そこから、まあお察しのとおりの結果かと思います

がん保険?

その保険料分を貯蓄するべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。