20〜30年ぐらいの長期での

資産運用を考えています。

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

20〜30年ぐらいの長期での資産運用を考えています。

教育資金、老後資金のためです。

※おバカさんです。

金融業界の思うつぼ・・です。

業界が推奨する通りの思考をしています。

「教育資金や老後資金のために資産運用」

などという、ワナにはまっていてはいけない。

生活設計を、自分の頭で考えよう。

現在、夫婦2人(30代、20代)で給与所得2000万ほど、

※それだけの給与所得があるのであれば、元々

業界に多額の手数料を払って「資産運用」

なんかする必要は、無い。

普通に生活設計すればいいだけだ。

キャッシュフロー表を作って、

夫婦の生涯を確認してみればいい。

住居にかかるお金を支出して、

子供にかかるお金を支出して、

老後にかかるお金を支出して、

その他もろもろにかかるお金を支出して、

夫婦の人生に何の問題も無い ことが判明する。

つまり、

生活設計だけで、安心な状況は確認できる。

今現在の生活は困っていませんが、将来的に子供が生まれ、

老後資金等考えるとどのような資産運用が効果的、

合理的でしょうか?

※資産運用すること自体が、

「合理的」とはほど遠い行為だ。

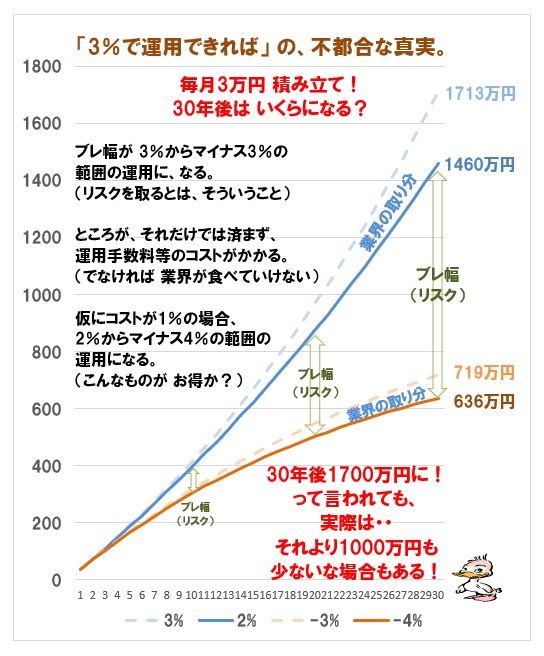

資産運用で 預貯金金利の数百倍の手数料を

払う行為のどこが「合理的」か?

資産運用を「する側」にいるのではなく、

資産運用を「させる側」にいて、

高額な手数料を頂く方が確実に合理的だ。

つまり、業界は確実に儲かり、

参加する人たちは スあタートから確実に

損をし、さらに、参加中も手数料でお金を

取られ続けながら、常に損をします。

こんな、うまい仕組みはありません。

金融業界が一生懸命 推奨するわけです。

何も考えずに淡々と預金だけするのも悪くはないですが、

インスレリスクもあるでしょうし、

※おバカさんです。 洗脳されています。

預金はインフレに弱い・・と、

業界によって洗脳されています。

とんでもないことです。

普通預金は、もしインフレが発生すれば、

市場金利の上昇とともに、

その金利も上昇する 変動金利商品です。

さらに、元金保証です。

普通預金は、元本保証の変動金利商品なんです。

こんな素晴らしい金融商品は存在しません。

余剰資金を合理的に運用出来た方が良いと考えています。

※おバカさんです。

とにかく資産運用した方がいい・・と考えて

いるようです。 完全に洗脳されています。

おバカさんです。

投機、ギャンブル的なことは考えておらず、

手堅く本業と並行して運用できるようなものが希望です。

※「運用」 どうしてもやりたいようです。

洗脳されています。 おバカさんです。

現在、確定拠出年金、積立ニーサ等最低限のことはしています。

※「最低限のことは」 って、

それだって、家計状況によっては

やらない方がいい場合が多い。

業界の思惑通りになっていてはダメだ。

自分としての考えはある程度ありますが、、、

※その「考え」は、かなり洗脳されたものだ。

様々な方のお考えを参考にさせて頂きたいと思い質問

させて頂きます。

※このような質問を投げかけると、必ず

業界人が登場してきて、投資をあおるぞ。

今だけでなく、数十年先の・・死ぬまで、

お金に振り回される人生になるぞ。

よろしくお願いします。

補足

実際に同じような状況で投資、事業等されている方からの

アドバイスを頂けると助かります。

※やめといた方がいい。

特別なことをしなくても、生涯 問題のない

家計になる。

地に足をつけて、生活設計をしてみよう。

キャッシュフロー表を作ってみよう。

お金に振り回されない人生を、実現できる。

A

こんにちは、

個別相談専門のファイナンシャルプランナーとして活動

しています、Wと申します。

※はい、業界のFPが登場!

ここから、営業トークが展開されます。

『今現在の生活は困っていませんが、将来的に

子供が生まれ、老後資金等考えると

どのような資産運用が効果的、合理的でしょうか?』

につきまして、

既に確定拠出年金やニーサなどは始めていると言うこと

ですから、一般的にこれ以外に加えていく投資先としては、

不動産があげられます。

※アホか!! 絶対にやってはいけない。

投資の仕方としては、不動産の値上がり益を狙う方法と、

毎月の家賃収入(分配金)を得る方法があります。

※机上の計算通りに行くのは、当初の数年だけだ。

不動産等は・・「参加する側」ではなく、

「参加させる側」にいることで、確実に儲かる。

つまり、確実に儲かるのは業界だ。

「参加する側」になってはいけない。

( 当たり前 )

特に、毎月の家賃収入を得る方法は、将来の老後資金対策

としても有効です。

※営業トークだ。 まったく、有効ではない。

だまされないように。 洗脳されないように。

投資の仕方としては、不動産投信(Jリート)に投資しても

よろしいと考えますし、

ETFなどを利用して投資することも可能です。

※「参加させる側」にいて、

手数料稼ぎをすれば、確実に儲かります。

「参加する側」になって、お金をたれ流したり、

老後・・お金に振り回されたりしてはいけない。

さらに不動産そのもの(実物)に投資する方法もあります。

※アホか!!

素人がそんなことをしてはいけない。

机上の計算通りに、行くことは決してない。

ババ抜きのババをつかむことになる。

人生最大の粗大ゴミを抱えることになる。

投資先としては、日本国内の優良物件、あるいは

東南アジアなど海外の不動産に投資する方法もあります。

※この回答者と仲間の業界は、おバカさん達に

投資をさせて、手数料さえ稼げればいい。

( あとは 知らない )

ただし、気に入った物件は直ぐには見つからないことも

考えられますので、物件選びは少し時間がかかっても十分に

納得できる物件に投資することをお勧めします。

※こんな アホ話に付き合う時間がもったいない。

若い今のうちから将来に備えて資産形成しておくと、

きっと上手くいきますよ。

※このようないい話をさんざんしておいて、

その通りにしたおバカさんたちが

将来・・途方にくれていても・・

そのころには、このFPは姿をくらましている。

以上、ご参考にしていただけますと幸いです。 W

※こんな アホ話、聞かなかったことにしろ。

読むために失った時間が もったいない。

業界人の話は営業トークだ。

まともに聞いてはいけない。

Q

ご回答ありがとうございます。

プロの方からのアドバイス非常に為になります。

※どこが?

これは、プロのアドバイスではない。

金融商品の売り子の営業トークに過ぎない。

すなおに 洗脳されてはいけない。

海外不動産というお話も聞きますが、私にはハードルが

高そうで、、、少し怖いところが多く感じてしまいます。

※いいの、いいの、そんなも検討しなくても。

生活設計する上で、まったく必要ない。

広い視野で慎重に総合的に判断していきたいと思います。

※本当に?

洗脳されていて、自分では「総合的に判断」

できないように見えるけど・・。

A

似たような状況ではありませんが、私もイデコとニーサを

同時にやっています。

妻分のニーサとさらに4人の子供の子供ニーサもやってます。

※ ・・。

似たような状況の方は

多くの場合が株の勉強をして個別銘柄の投資へ進むか、

不動産投資でしょうかね。

マネー雑誌とか読み漁っても

日本ってそれ以外にサラリーマンができることって少ないです。

※マネー雑誌なんて、読みあさってはいけない。

業界推奨の記事しか載っていない。

なにか事業をなんてのは今の高収入な本業に差し支えちゃう

のででなんとも言えません。

お金と余裕が生まれたときに大抵投資の類は失敗するので、

質問者の今の状況はすごく慎重に考えるべきでしょう。

何もせずとも子供が生まれたら生活が激変するので、

それから考えても十分だと思います。

A

「資産運用」と普通に言っていますが、

投資ですから少なくともギャンブル性を帯びています。

※「帯びている」なんてものではない、

博打(ばくち)そのものだ。

その為に、それらの商品を購入する時は長々と説明を受け、

別にこちらはそれほど購入したくもないのに

金融機関サイドの執拗な押し売りに負けてここまで来たのに、

またゴリ押しかいといつも思ってしまいます。

はっきり言って時間の無駄です。

※そういうことだ。

時間は無駄にするは、お金に振り回されるは。

それだったら株でガンガン当てた方がリスキーでスリリングです。

※はい、どうしても博打がしたかったら、

個別株が値動きが激しくて、一番楽しいですね。

全額失ってもいいお金で、楽しみましょう。

但し、こちらは自己責任自己判断ですから時間に制約のある

人は厳しいです。

その余裕の時間が出来たから挑戦すればいいのですから、

今はじっくり貯めておくことを自分はお薦めいたします。

※自分たちのキャッシュフロー表を作って

しまえば、すべて解決します。

自分たちの一生が見えてしまうので、

何にもジタバタする必要がないことが

分かってしまいます。

業界のFPに洗脳されるなよ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。