今後、経済がどうなっていくのか?

※ウイルスで世界中の人類が・・。

自分の頭で考える生活設計。

〇メール顧問会員のTさん(30代)

(相談:ライフプランニング)

2020.2.18 新規 メール顧問会員 申し込み。

2020.2.19 メール顧問会員(顧問料 入金)。

2020.3.25 現状診断。

メールをいただきました。

FPステーション 武田様

お世話になっております、20年2月18日 メール顧問会員 Tです。

お元気に過ごされていますでしょうか。

コロナ騒動が想像以上に深刻化していますね。

私の会社は4月から、残業0hの指示がでました。

昨年の残業代総額が70万ほどありました。

ボーナスも今年の春闘終了後は昨年の若干の減額

という予定だったものの、

想像以上の業績悪化からさらに減る可能性があります。

以上を加味すると、

今年は100万以上の年収減額は必至かと・・・。

※より、生活設計が重要になりそうですね。

今後経済状況がどうなっていくのか、

とても悪い方にしか考えられません。

リーマンショックなど比にならないほど、

過酷な世の中が待っているように思います。

※はい、そう思います。

金融業界発のマネーゲーム危機とは、

ぜんぜん次元の違うことが起きています。

オイルショック時のような、

スタグフレーションになっていくのか・・・

武田先生はどのような今後をご想像でしょうか?

※地球上の人類全体の生命に係わる大問題に発展

しています。

実は現状は、私たち人類が自ら作り出した災いで、

自分で自分の首を絞めている状態で・・

不可能な「永遠の経済成長」を求め続ければ、

( 金融業界は これを前提に営業活動中 )

それによって崩された地球の自然体系が原因で、

未曽有の自然災害が世界中で起こって被災するし、

野生動物と人類の棲み分けが難しくなり、

未知のウイルスが次々と人類に襲いかかります。

今回の新型コロナウイルスだけでなく、

新たなウイルスとの戦いが繰り返されるかも

しれません。

だから、私たち人類は、もっともっと、謙虚で

なくてはいけないと思います。

地球上に住まわせてもらっている生物の内の

一種類の動物だという立場で。

また、日々の生活でも、ぜひ 謙虚でいたい。

それぞれの業界に洗脳されたままで・・

「自分の考えは間違っていないはずだ。」

なんて、

若いうちから「頑固じじい」になってはいけない。

( 20代・30代でも 頑固じじいがよくいる )

謙虚にさえなれば、新たな世界が開ける。

自分の頭で考えよう。

柔軟な頭で、勘違いは訂正しなくてはいけない。

地に足を付けて、生活設計をしなくてはいけない。

前代未聞の事態が発生しても、

まったく生活設計していない人はただオロオロ

するだけで そのまま破綻又は死亡してしまうけど、

生活設計していれば、まだ・・何とかなる。

ああやれば こうなる が、分かるのはすごいこと。

キャッシュフロー表がある・・って、すごいこと。

やみくもに不安を感じている普通の人とは、

まったく別の次元にいることを認識したい。

現状診断結果のかみ砕きを進めている中で2点

質問事項が出てきました。

平日日中の電話連絡が難しいため、

ひとまずメールで内容を送付します。

※詳細は添付資料を参照ください。

※電話での解説が望ましい場合は、

連絡orブログ上でメッセージをお願いします。

日程の都合をつけ、電話するよういたします。

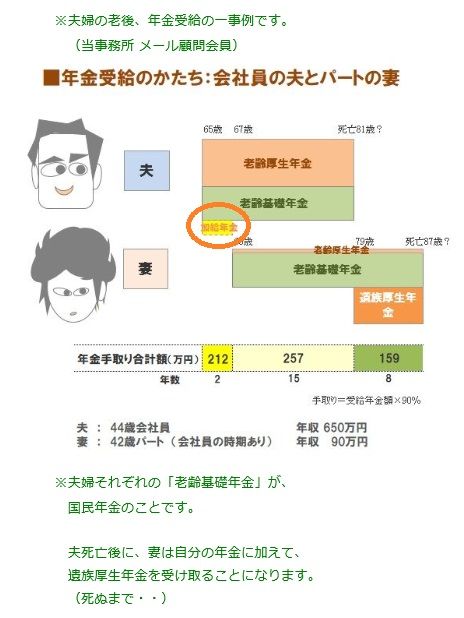

①質問事項1点目 老齢年金について

加給年金とは、どういう種類のねんきんで、

どういう条件の人に支給されるものなのでしょうか。

※加給年金は、「年金版の扶養手当」です。

夫婦の一方が65歳で年金をもらい始める時に、

一定の要件の配偶者や子供がいれば、

加給年金が受給できます。

現状診断資料のねんきん計算ページと、

CF表の反映がどうなっているのか確認している際に

気になりました。

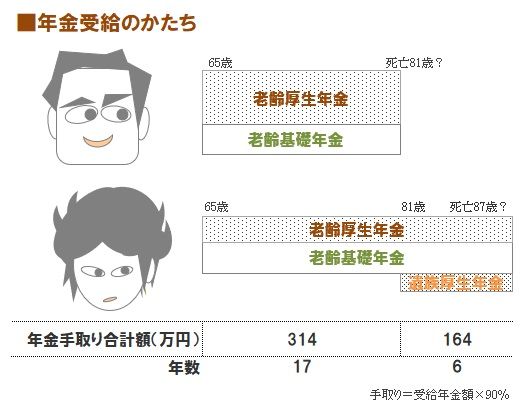

※Tさん夫妻の年金受給は、以下のようになります。

同い年の夫婦なので、

65歳から同時に年金の受給が始まります。

※夫婦に年の差があれば、

夫婦で3段階で受け取ることになるが、

Tさん夫妻は同い年なので2段階で受け取ります。

加給年金はありません。

※夫婦に年の差がある場合に、以下の事例のように

加給年金が給付され、3段階の受給になります。

②質問事項2点目 手取り額の計算方法について

手取り額の計算方法を勉強したいです。

厚生年金のページで、年収に対する手取り額を計算

するのに係数がかかっているのに気づきました。

係数が年ごとに若干異なっていることや、

今回のコロナ騒動から今後の収入減を

CF表に反映したく、年収→手取りの計算方法が知りたいです。

※簡単な係数は、実は、存在しません。

収入と手取りの関係は、以下です。

収入 -( 社会保険料 + 税 )= 手取り

社会保険料とは、

健康保険料、厚生年金保険料、介護保険料、雇用保険料

・・などです。

税とは、所得税、住民税・・です。

当事務所では、現状診断でのヒアリングで、

これらの資料をすべて提出してもらっているので、

ここで、社会保険料等の「現時点の係数」は把握

できます。

さらに、ヒアリングでは、50歳時点の

自分で予想する年収を答えてもらっています。

それ以降は、年収増は無いものとして・・。

( 年収増がある人は、個別に作成 )

50歳時点の社会保険料等の係数は、

40代・50代の事例から、当事務所で勝手に

0.14 と決め打ちしています。

( その後の時期も そのまま推移 )

社会保険料の他に引かれる所得税、住民税は

その50歳時点の所得で普通に算出します。

現時点の「社会保険料+税」の金額から

50代時点の「社会保険料+税」の金額まで、

・・を結んだ線の上に、

各年齢の「社会保険料+税」の金額がある。

という考え方で、

各年のキャッシュフロー表の「手取り額」が

書き込まれています。

なので、残念ながら、単純に係数を掛け算して

・・というわけにはいきません。

それぞれの家族で、色々条件も異なるので、

( 妻の稼ぎや扶養家族数も違ったり )

一概に言えるものではありません。

と、突っぱねて終わっては、かわいそうなので、

手取り額のザックリ計算方法を言います。

年収500万円あたりまでは、手取りは80%、

年収1000万円あたりまでは、手取りは75%、

これで見ておけば、当たらずも遠からずだ。

どうせ、年収自体が自分の予測だ。

繊細計算には、あまり意味がない。

現状診断シートについて・・・

ねんきんの計算方法等が少しずつ理解できつつあるため、

年収・手取りの数値からねんきんの数値を数式で紐づけ、

年収・手取りを入力すれば瞬時に

CF表、グラフに反映できるようシートを改造をすすめています。

現状診断結果は想像以上の破壊力がありますね。

※キャッシュフロー表を持っている人は、

持っていない人とは、別の次元にいます。

胸を張ってもらって、いい。

冒頭で書いた年収減にも、これがあれば見通しをつけることが

でき、周りの人と違って先の見えない世の中を生きていく

羅針盤のような心強さがあります。

※他の人たちとは、まったく違います。

会社がつぶれたり、リストラにあったりしなければですが。。

※最悪、再就職なんてことになっても、

キャッシュフロー表を一度作ったことがあれば、

普通の人たちよりは、確実な生活再建ができます。

まずはコロナから身を守るため、

お互いリスク軽減、万全の体調確保に努めていきましょう。

※不要不急な外出は、雪山だけにします。

以上、よろしくお願いします。

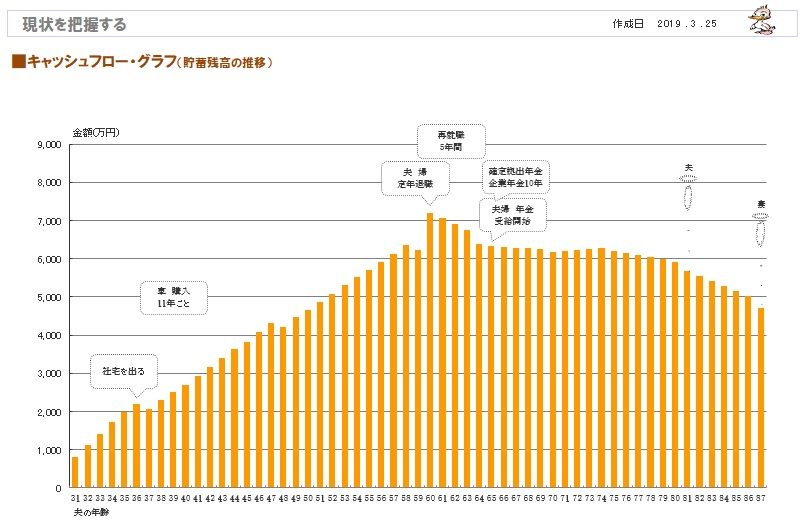

現状診断時点のT家の状況。

2020.3.25

※分厚いキャッシュフローです。

※キャッシュフロー表のグラフの根拠が、

このキャッシュフロー表です。

左が現役、右が老後です。

※読者の皆さんも、キャッシュフロー表、

マネをして作ってみましょう。

※現役の拡大。

※老後の拡大。

※老後のキャッシュフロー表を作る上で、

自分たち夫婦の年金情報は不可欠です。

どのような受取り方をするのか? 知っておきたい。

※夫婦に年の差があれば、夫婦で3段階で

受け取ることになるが、同い年なので

2段階で受け取ります。 理解しておきたい。

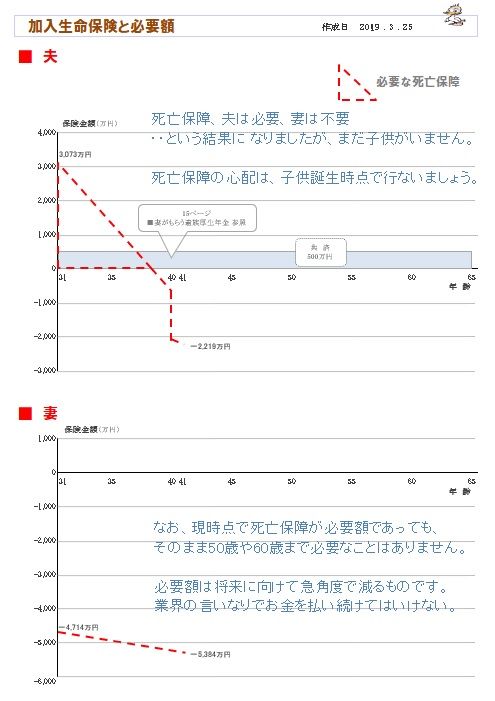

※夫婦それぞれの死亡保障必要額の

検証結果です。

現時点と10年後(教育費がかかる時期)を

押さえて、検証しています。

※「必要額」-「手当可能額」=

・・という算数を行なうので、

マイナスということは、

死亡保障は不要・・ということです。

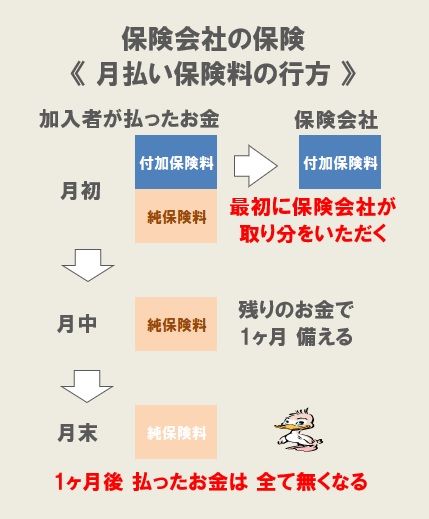

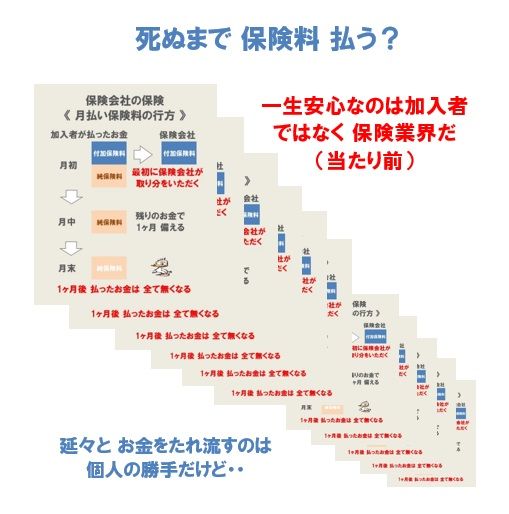

※T家の生命保険加入状況です。

※医療保険だけに着目すると・・

夫の保険料総額は、342万円!

妻の保険料総額は、408万円!

夫婦で払う医療保険の保険料総額は、750万円!

おバカさんです。

それだけのお金があれば、何十回でも病気に

なった上に、十分なお釣りがきます。

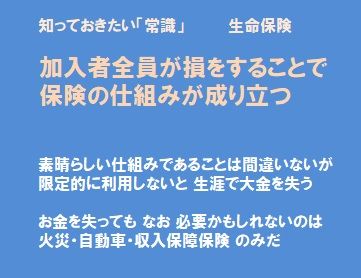

医療保険やガン保険に加入してはいけない。

※まず 生命保険の清算! そこから生活設計は始まる。

自然災害もウイルスも、自業自得かも。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。