どのように資金運用したら

いいでしょうか?

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

定年退職金1400万円の資金運用をどうすれば良いか。

当方、本年3月で定年退職し、

800万円ほどは、住宅ローン返済に充てました。

後残りの分、1400万円ですが、

どのように資金運用すれば良いでしょうか。

※危なっかしいなぁ・・。

ネギを背負って 金融業界に行かないように。

資金運用・・と言っている時点で、もう

半分は洗脳された状態です。

現在は、私は再就職をして、

妻54歳(正規職員)と私60歳(嘱託職員)で

月約40万円ほどの収入もあります。

まだ、子どもは

中学3年生のこれからお金がいる子どもがおります。

このような状況ですが、

ご意見や情報をよろしくお願いします。

※定年退職金をぶらさげて証券会社とかに

行って、( 飛んで火にいる夏の虫 )

ひどいことになってしまった お年寄り、

・・のようなことを繰り返してはいけない。

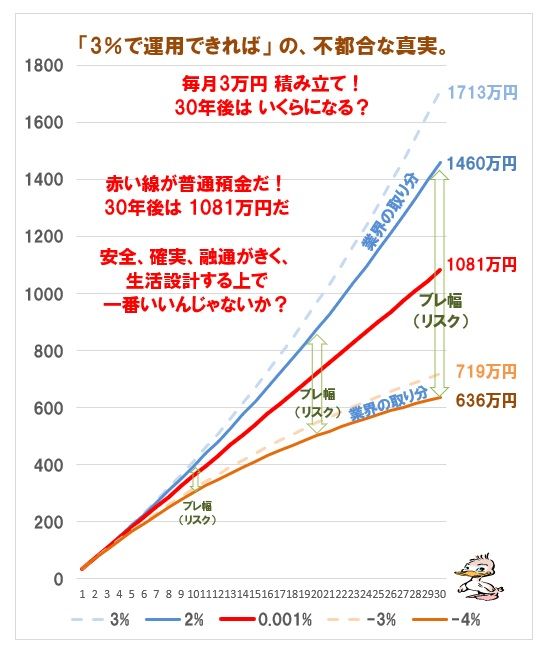

現在の超低利率が固定化してしまった日本で、

お金を上手に運用して殖やす・・

などということは、幻想です。

金利とか 収益率とかを

金融商品選びの判断材料にしてはいけない。

まったく別の要因で 商品を選びましょう。

※資産を形成するための方法・・

昔の日本であれば 色々選択肢がありました。

・・が、20数年も超低金利が続く今の日本で

「利回りが良い」と言っても

すべて「どんぐりの背比べ」に過ぎない。

今の日本では、利回りの良し悪しで選ぶなど

という寝ぼけた事を言っていてはだめで、

商品選択は 別の複数の要因で行いたいものです。

※本当に大きな収益が有られるのは、繰上返済だけだ。

借金が無い人は、収益を求めて商品選択をしては

いけない。

金融商品の選択は、収益性以外の部分で行いましょう。

※資金運用? 資産運用? という発想はするな。

参加者が増えて活況になって

手数料収入が増えれば、金融業界が潤います。

参加者が増えて活況になって

株価が高止まりすれば、好況だということに

なって( 通信簿が好成績になって )

時の政府のお手柄ということになります。

金融業界とや政府が 優遇制度などで煽ります。

思考停止したまま、洗脳されてはいけない。

投資したからといって

老後の準備になることはありません。

確実なのは、金融業界が潤うだけ。

確実なのは、政府の立場が良くなるだけ。

業界の言いなりになって 時間やエネルギーを

浪費するより、地に足を付けて生活設計しよう。

我が家のキャッシュフロー表を作ろう。

A

私ももうすぐ定年で退職金を頂く身です。

資金運用はなかなか難しくて手が出せません。

お子様がまだ中学生ならこれから教育資金が掛かると

思いますし、人生何があるかわかりません。

すぐ使えるように貯金なさったら如何ですか。

A

老後色々お金かかるし収入があるうちに3000万ほど

までは貯めて、運用はそれからでもいいと思います

A

初心者なら日経平均の投信をひたすら少額で買う。

少し儲ければすぐ売る。あとは欲張らないことだな

A

60歳から投資ってのは遅いような、、

更に、教育費が掛かるなら子供が社会に出るまでは

そのまま保持で良いかと、、

その後、老後の楽しみで失っても構わないという

資金であれば、好きなようにやることです、、

で、今から勉強していったらどうでしょうか。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

運用・・という発想はするな!だべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

( 1級FP技能士 武田 つとむ )

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。