|

|

|

|

2023.07.26

カテゴリ:会計・税務・事務所の話

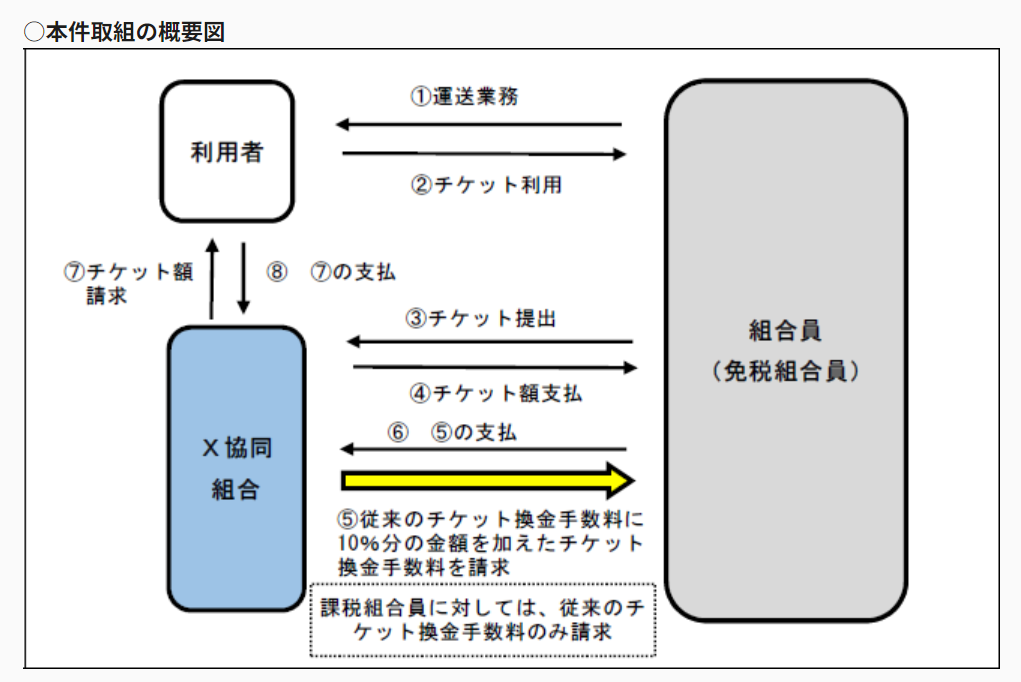

公正取引委員会の『独占禁止法に関する相談事例集(令和4年度)について』を読むと、どうやら消費税インボイス制度導入に伴い、免税事業者に対して消費税分を丸々カットすることは、おおむね独占禁止法に引っかかるようです。

理由は『経過措置を考慮』せずに10%分を引くのが問題みたいです(逆に、経過措置を考慮した減額は問題ない感じ)。 ということは、経過措置が終了する6年後は10%全部をカットしても、独占禁止法的には問題ない、ということかな? 「9 協同組合の行うチケット事業において、免税組合員に対して従来のチケット換金手数料に加え消費税相当額として仕入税額控除に係る経過措置を考慮しない金額を徴収する取組」    お気に入りの記事を「いいね!」で応援しよう

最終更新日

2023.07.27 10:37:37

[会計・税務・事務所の話] カテゴリの最新記事

|

|