見直しのアドバイスをお願いします。

●メール顧問会員のKさん(50代)

(相談:ライフプランニング)

すでに家計の現状診断を終えています。

【 K家の概要 】

家族:夫婦だけの2人家族。

収入:夫は会社員、妻は専業主婦。

住居:持ち家。(ローン無し)

当事務所で家計の現状診断をするに当たり・・、

あらかじめ大量に加入していた生命保険は、

「診断」の直前にその大半を解約していました。

医療保険や介護保険などは、

どうせ・・「やめなさい!」と言われる

・・と、結論が分かっていたから・・のようです。

ある程度お金のたれ流しが止まっていたので、

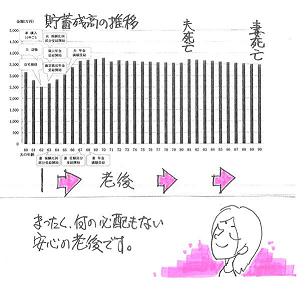

診断結果のキャッシュフロー(貯蓄残高の推移)は、

何の問題もないものになっていました。

★生命保険の清算! ・・その効果は絶大!

これからの老後は・・ずぅ~~っと、

貯蓄残高が3,500万円前後で推移します。

夫死亡時も、妻死亡時も・・。

老後生活上・・何にも問題がありません。

年が明けて・・そのKさんから、

新たな相談をメールでいただきました。

おめでとうございます。

昨年はお世話になりありがとうございました。

本年もご指導の程よろしくお願い致します。

昨年は変額保険の件では

記事にとりあげて頂きありがとうございました。

まだ解約した方がいいのか迷っていますが、

もう少し現状維持でいこうかなとも思っています。

解約返戻金も少しずつ増額していますし・・・・

今回は確定拠出年金の運用先の見直しと

投資信託の見直しの2点について

アドバイスをお願いしたいと思います。

何が必要な資料か教えてください。

よろしくお願いします。

運用している商品全体と、投資信託1本ごとの

詳しい資料を送ってもらうようにお願いしていました。

・・以下の資料が郵送で届きました。

〇確定拠出年金

Kさんの勤務先で採用している年金制度です。

各個人が選ぶ金融商品が10数本用意されています。

毎月の拠出金を自分の責任で選択・運用し、

将来受け取る年金額はその運用次第で増減します。

Kさんの会社の確定拠出年金が用意している

金融商品の全体像が見える資料は頂いていません。

それにしても・・手数料の高い投信が多いのは不思議です。

運用手数料(信託報酬)が1.7%とか1.5%とかいう

暴利の投資信託がごろごろしています。

( Kさんも選んでいます (^^ゞ )

一般的に・・確定拠出年金用の投信は、

手数料が安いのが魅力のはずですが・・?

Kさんが選んで運用している商品は、11本・・です。

( ほぼ全ての商品をまんべんなく選択? )

この選び方・・、何の脈絡も感じられません。 (^^ゞ

〇個別の投資信託

・リスク軽減型投信 1

・リスク軽減型投信 2

・毎月分配型投信(外国債券)

・分配型投信(年6回・資産複合)

すべて・・バカ高い手数料(信託報酬)の投信です。

運用成果の1.5%とか1.3%も暴利を取られて

いたら、資産運用にはなりません。

( 売る方は、安定収入で・・ホクホク )

証券会社に行くと、こんなものを売りつけられます。

( 売った本人は、絶対に買わない商品です )

銀行や郵便局でも同じことで、投信を『面談』して買うと・・

同様のモノやもっとヒドイモノを掴まされます。

さあ! どうするか? どう考えるか?

1 資産運用をする必要があるか?

Kさんの老後は、現状のまま推移すれば、

貯蓄残高は常に3,500万円ある状態が見えています。

リスクを取って資産運用する必要は無い・・状況です。

運用で増えるかもしれないが、減るかもしれない・・んです。

「保険はホントに必要?」・・生命保険の場合と同じで、

「資産運用は必要?」・・と真剣に考えてみましょう。

生命保険に加入し続けてもらえば・・保険会社が潤うように、

資産運用を続けてもらえば・・金融機関が潤います。

( 本人が潤うかどうか?・・は、運用次第 )

2 資産運用をしたい理由があるか?

資産運用の必要がないとしても、楽しみたい・・とか、

ボケ防止に脳に刺激を与え続けたい・・のような

ことがあるかもしれません。

だから・・継続してやってみたい、あり・・かもです。

そういうことであるならば・・自分の意思をしっかり持って、

売る側の言いなりにならないようにどうぞ・・です。

『お任せ』は、絶対ダメ!・・です。

( 自分で勉強! ・・必要です )

Kさんが持っている投信からは、

証券会社の言いなりに・・なっているように見受けられます。

3 やるなら、資産全体で構成を考える。

Kさんが相談して・・資料を送ってきている

その範囲内だけで資産配分を考えてはダメ!・・です。

それ以外の預貯金等も含めたすべての資産で、

配分を検討することになります。

我が家の資産全体の配分をしてみることで、

リスクの大きさや期待収益率を検討します。

全体の資産配分の中で、確定拠出年金は

こんな構成にしていこう・・ということになります。

4 決めた構成の中で、個別商品を検討する。

個別商品を選ぶ際は、運用手数料(信託報酬)が

1%を越えるものは高い!・・と感じる感性を持ちましょう。

資産運用は、運用成果の山分け・・ですから、

( 売る側 vs 消費者 ・・の取り合い )

あまり・・ぶん取られることのない商品を選びましょう。

それから・・個別の投資信託に関しては、

「こんなもの買ってはいけない!」

・・という商品がたくさんあります。

( 別の機会に・・ )

・・と、ここまで読んで・・Kさんはどう考えるか?

・・です。

特に・・基本的な部分、1と2を読んだKさんの

感想をお待ちします。

その上で・・この先をくわしく書こうと思います。

よろしくお願いします。

Kさんのライフプランニング(生活設計) 進行状況

1 ヒアリング

家族状況・家計収支・資産・職歴ほか

2 家計の現状診断

診断資料(小冊子) 問題点把握

3 生活設計 シミュレーション

設計資料(キャッシュフロー表ほか)

4 実行支援

商品選択や処理(金融商品・保険・ローンほか)

住宅・不動産・相続等の段取り・手続き

5 事後チェック

計画の実行・・進行状況、必要に応じた修正

「行列のできるFP事務所」 資料作成の順番待ちの方々。

お待たせして、大変ご迷惑をおかけしています。

本当に申しわけありません!

1 Sさん(30代):現状診断 ← 回答待ち。

2 Kさん(30代):シミュレーション ← 作業中。

3 Hさん(30代):現状診断

4 Tさん(30代):現状診断

5 Hさん(40代):現状診断

6 Sさん(30代):シミュレーション

7 Oさん(20代):現状診断

8 I さん(50代):現状診断

9 Mさん(40代):現状診断

10 Sさん(30代):現状診断

11 Nさん(40代):シミュレーション

顧問会員の皆さんへ。

「資料作成」を伴なう場合は行列に並んで頂きますが、

それ以外は即対応しますので、遠慮なく質問・相談してください。

《 消費者の方へ 》 保険には加入するな!借金はするな!

経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。

《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を

熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp