子供は小学生2人、それでも

夫婦共に死亡保障は不要!

※契約通り生命保険料を払い続ければ、

払込保険料総額は2400万円!

まともな家が建つ!!

自分の頭で考える生活設計。

※新年の挨拶はメールで行ないましょう。

ご協力を お願いします。

〇メール顧問会員のIさん(40代)

(相談:ライフプランニング)

2019.10.23 新規 メール顧問会員。

2019.12.18 現状診断。

メールをいただきました。

武田様、佐々木様

お世話になっております。

この度は現状診断をお送り頂き、ありがとうございました。

とても膨大な資料で驚いております。

※本物の生活設計資料です。

保険屋さんとか、住宅屋さんとかの、

御用達FPが作る・・

「なんちゃって生活設計」とは違います。

夫婦で生命保険が不要とわかり、驚いております。

無知は本当にだめですね。勉強になります。

※毎年の保険料は92万円です。

保険業界の言いなりではいけません。

保険代として当たり前に支払っていた固定支出を減らし、

心のゆとりと貯金額を増やしたいと思いました。

※毎年92万円!・・です。

保険屋にプレゼントするより、

我が家の貯蓄を増やしましょう!

この度は本当にありがとうございました。

これからもどうかよろしくお願いいたします。

I 家の現状診断の結果です。

2019.12.18

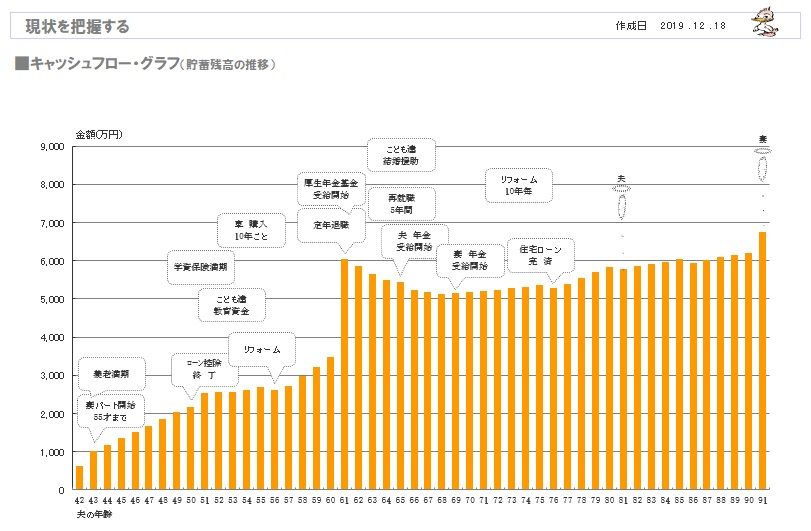

キャッシュフローグラフ

( 1年ごとの貯蓄残高の推移 )

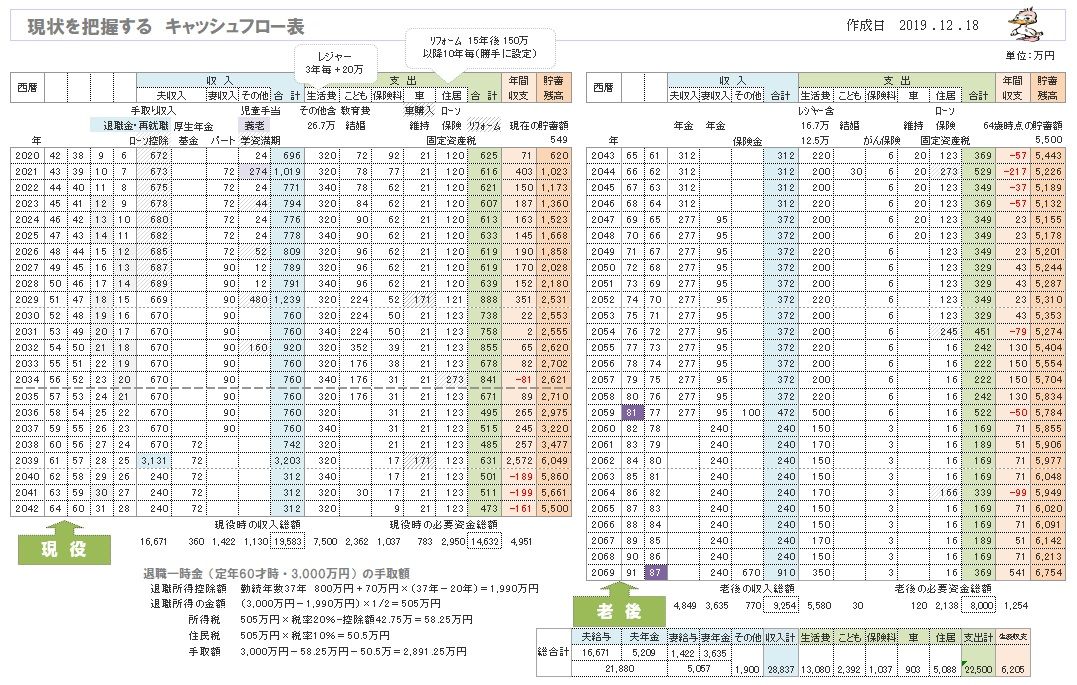

※その根拠になるキャッシュフロー表です。

左が現役、右が老後。

※読者の皆さんも、マネをして作ってみよう。

一生の見通しが分かってしまいます。

※現役の拡大です。

※老後の拡大です。

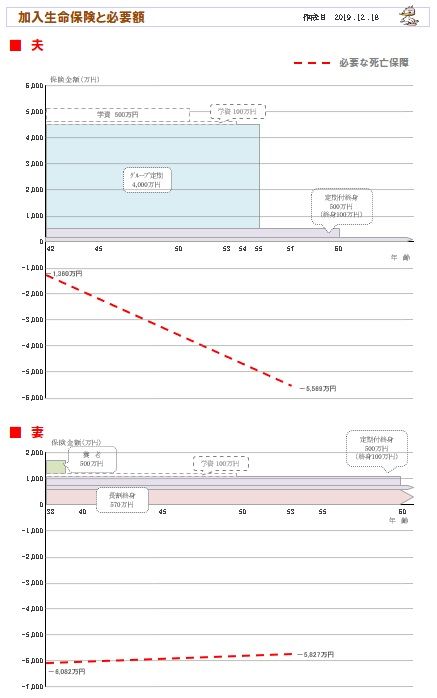

※Iさん夫妻の死亡保障必要額の推移です。

将来を含めて、夫婦共に死亡保障は不要です。

※不要なのに、数多く加入しています。

もったいない・・。

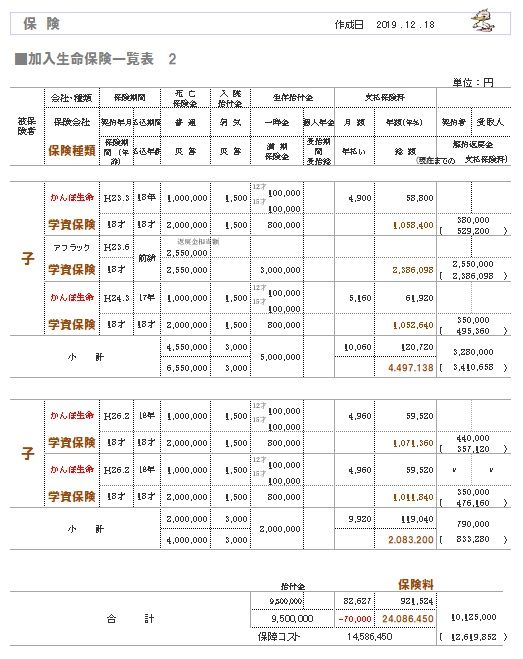

I 家の生命保険加入状況。

※普通は1ページで整理整頓できるんですが、

I家の場合は、2ページになりました。

※1ページ目は夫婦それぞれの加入状況。

夫:

・終身保険:400万円払って100万円受け取ります。

・定期保険:123万円払って死亡保障4000万円を確保。

( 検証の結果、死亡保障は不要です )

・がん保険:125万円払って ガンに備えます。

妻:

・終身保険:372万円払って100万円受け取ります。

・養老保険:280万円払って250万円受け取ります。

・長割終身:297万円払って570万円受け取ります。

・がん保険:151万円払って ガンに備えます。

※検証の結果、夫婦共に死亡保障は不要です。

夫婦が終身保険に払う保険料総額は772万円です。

受け取るお金は合計で200万円です。

572万円の大損!!

普通預金にしておけば、この572万円が残りました。

終身保険に加入してはいけない。

また、夫婦でガン保険で276万円!を払います。

これだけあれば、何度でもガンになれます。

ガン保険や医療保険に加入してはいけない。

※2ページ目は子供たちそれぞれの加入状況。

・学資保険:105万円払って100万円を受取ります。

・学資保険:238万円払って255万円を受取ります。

・学資保険:105万円払って100万円を受取ります。

・学資保険:107万円払って100万円を受取ります。

・学資保険:101万円払って100万円を受取ります。

大部分が、払うお金よりもらうお金が少なく、

貯蓄としての意味がありません。

このまま継続すれば、家族の保険料払込総額は

2,400万円!・・に、なります。

( 家が建ちます! )

年末年始休みは 12/28(土)~1/5(日)です。

保険屋に貢ぐために生きている

わけじゃないべ?

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。