さて今日は久々に当ブログ一番人気の 2017主力株概況シリーズ です。

9位 3299 ムゲンエステート (東1、6月優待) ◎◎

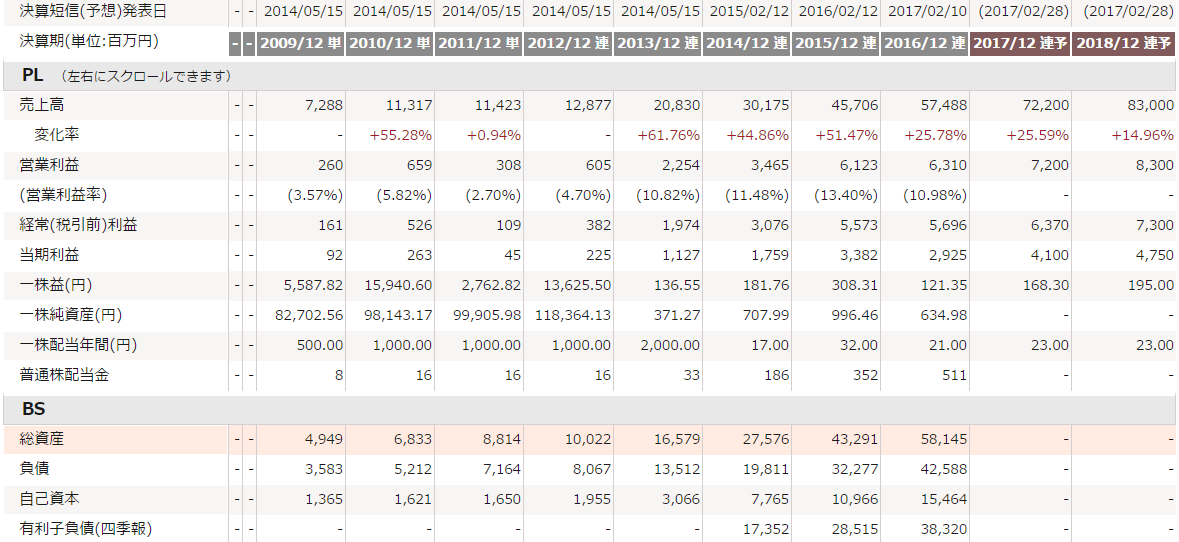

PF時価総額9位の主力株は、首都圏1都3県で中古不動産の買い取り・再販を展開し、区分所有マンション、投資用不動産が柱のムゲンエステートです。昨年は32位でしたが、今回初のトップ10入賞となりました。

現在の株価は922円、PBR1.45、自己資本比率は26.6%、今期予想PER5.48、配当利回り2.5%(23円)、総合利回り3.6%(23+10=33円)で、優待は100株保有で1000円相当のクオカードです。

ムゲンエステートは何と言っても、

高い成長力と指標的な割安さを同時に併せ持っているのが魅力

です。

(上記データは四季報オンラインプレミアムより引用)

ただその一方でフリーキャッシュフローは真っ赤っ赤

(上記データは四季報オンラインプレミアムより引用)

でもあり、

期待と同時に高いリスクも存在する銘柄です。

私としては、「ムゲンエステートは危うさはあるが、高いリスクに見合う十分に大きなリターンも期待できる非常に面白い銘柄である。途中で力尽き倒れることがあるかもしれないが、その一方で今後もうまく成長を続けることが出来れば、超お宝ポジションに変身する可能性もある。」と評価しており、 リスクとリターンの関係性が優れていると判断して今回PFトップ10にランクイン することとなりました。今後の業績推移をしっかりと見ながら最大限の緊張感をもってホールドしていく予定です。

尚、ムゲンエステートの主力化に当たって、昨年2016年にIRへの取材を行っています。当時のQ&Aに関しては、

こちら

を御覧下さい。

2017主力株概況シリーズ 免責事項

2017主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。