|

|

|

|

August 27, 2016

カテゴリ:カテゴリ未分類

「無印良品」「MUJI」のブランドで、日用雑貨品を

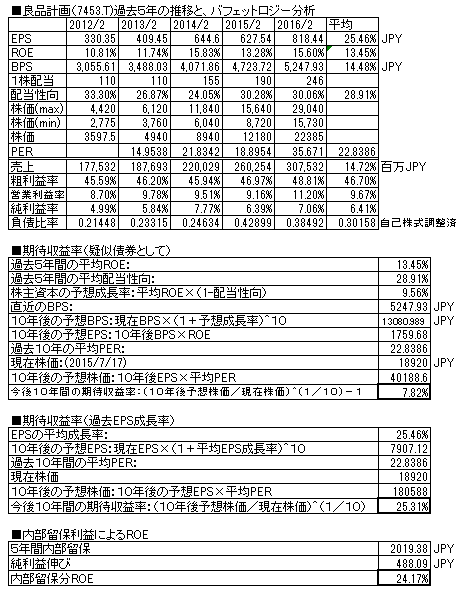

製造・販売するSPA。 アジア各国でブランド浸透、売上を伸ばしている。 2015/2月期の決算報告が出ていますので、バフェット分析表を更新しました。 (前回掲載分は、こちら)  前年比、18.1%増収、30.6%増益(純利益ベース) 売上、利益ともに右肩上がり。 ROEは13%と、きわめて高いわけではないが、まずまず良い。 配当は据え置きだったのが、連続増配。配当性向を30%に置いている。 昨年掲載時点より株価は、30.5%ダウン(27210→18920円)、 現在株価における、擬似債券利回りは7.82%、 EPS成長率利回りは25.31%と 業績伸長&株価下落により、割高状態が解消されつつある。 負債比率は大変低く、財務超優良。 業種的にもよく、アジアで伸びており良い銘柄である。 ずっと割高だったが、前回記事ではROEも伸びており 甘めな計算も成り立つかも?と書いたがやはりそんなことはなく 割高な株価は訂正されてきた。 アジア、とりわけ中国で順調に業績を伸ばしており、 ビジネス的には視界良好だ。 ただ 新規買いや買い増しは、もう少し利回りが上がるまで株価の下落を 待つほうがいいだろう。 お気に入りの記事を「いいね!」で応援しよう

Last updated

August 27, 2016 11:10:07 AM

コメント(0) | コメントを書く |