みきまるの優待バリュー株日誌

PR

Profile

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

Favorite Blog

Recent Posts

Archives

Keyword Search

Headline News

Category

Rakuten Card

< 新しい記事

新着記事一覧(全5926件)

過去の記事 >

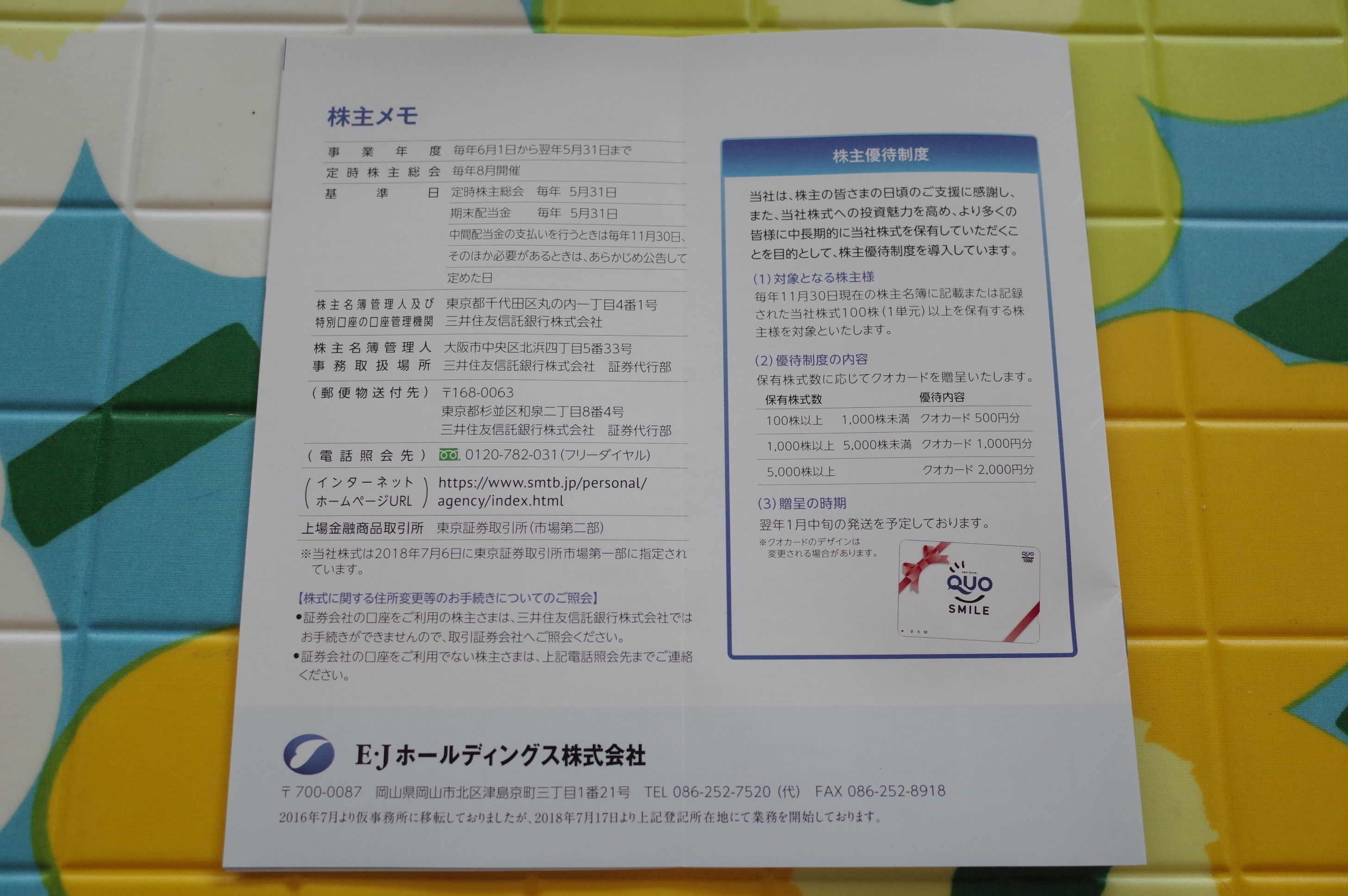

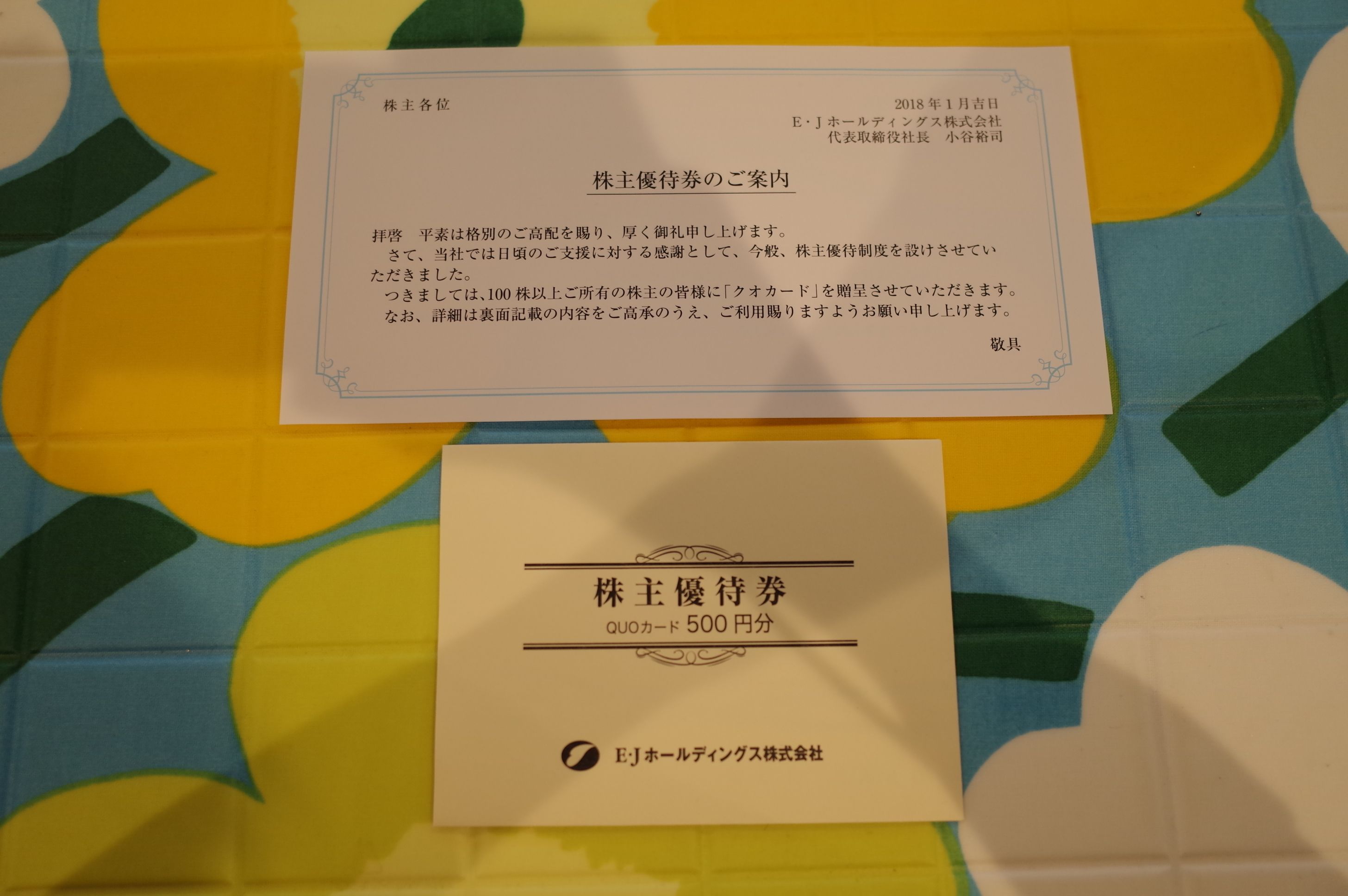

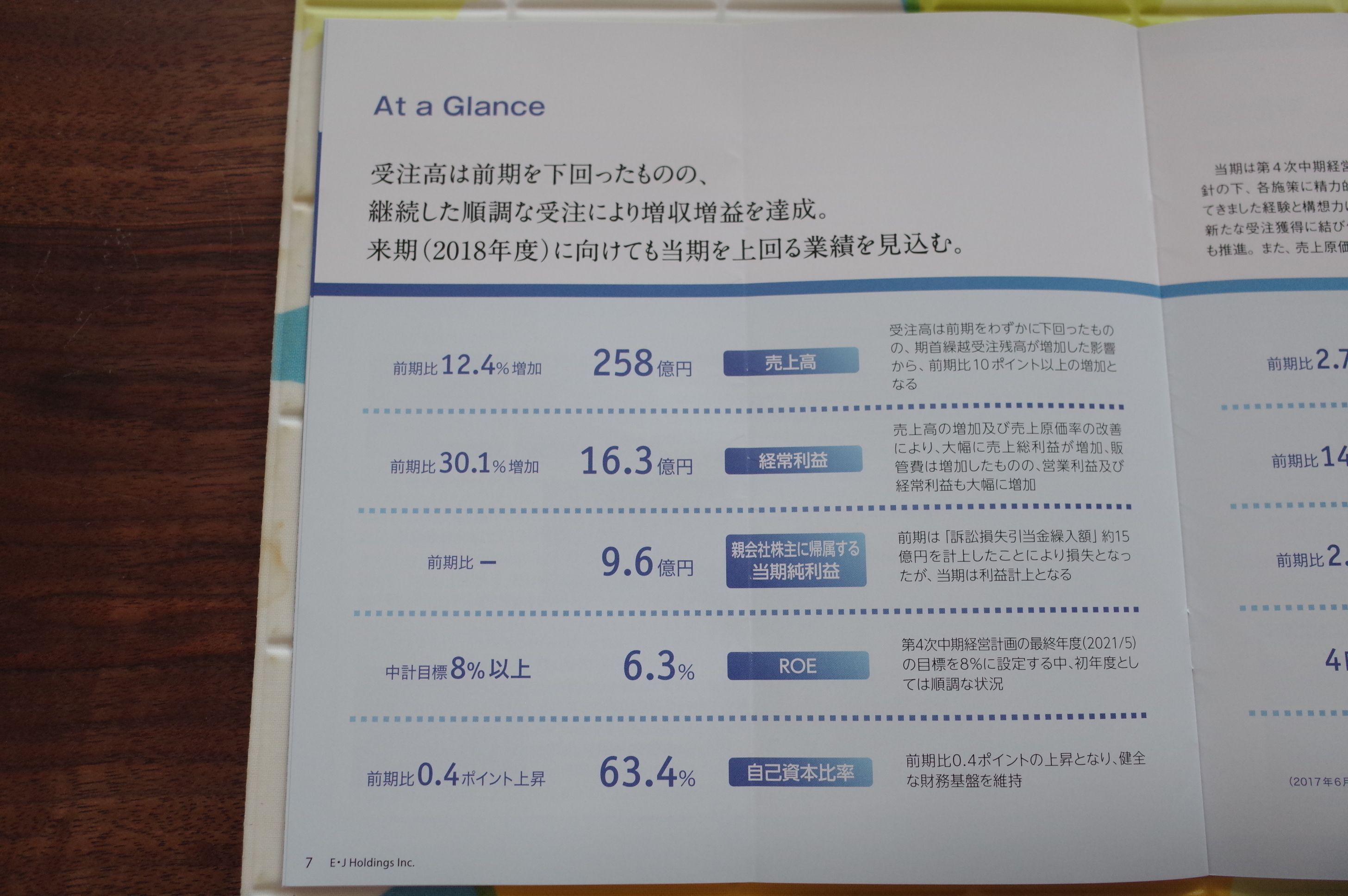

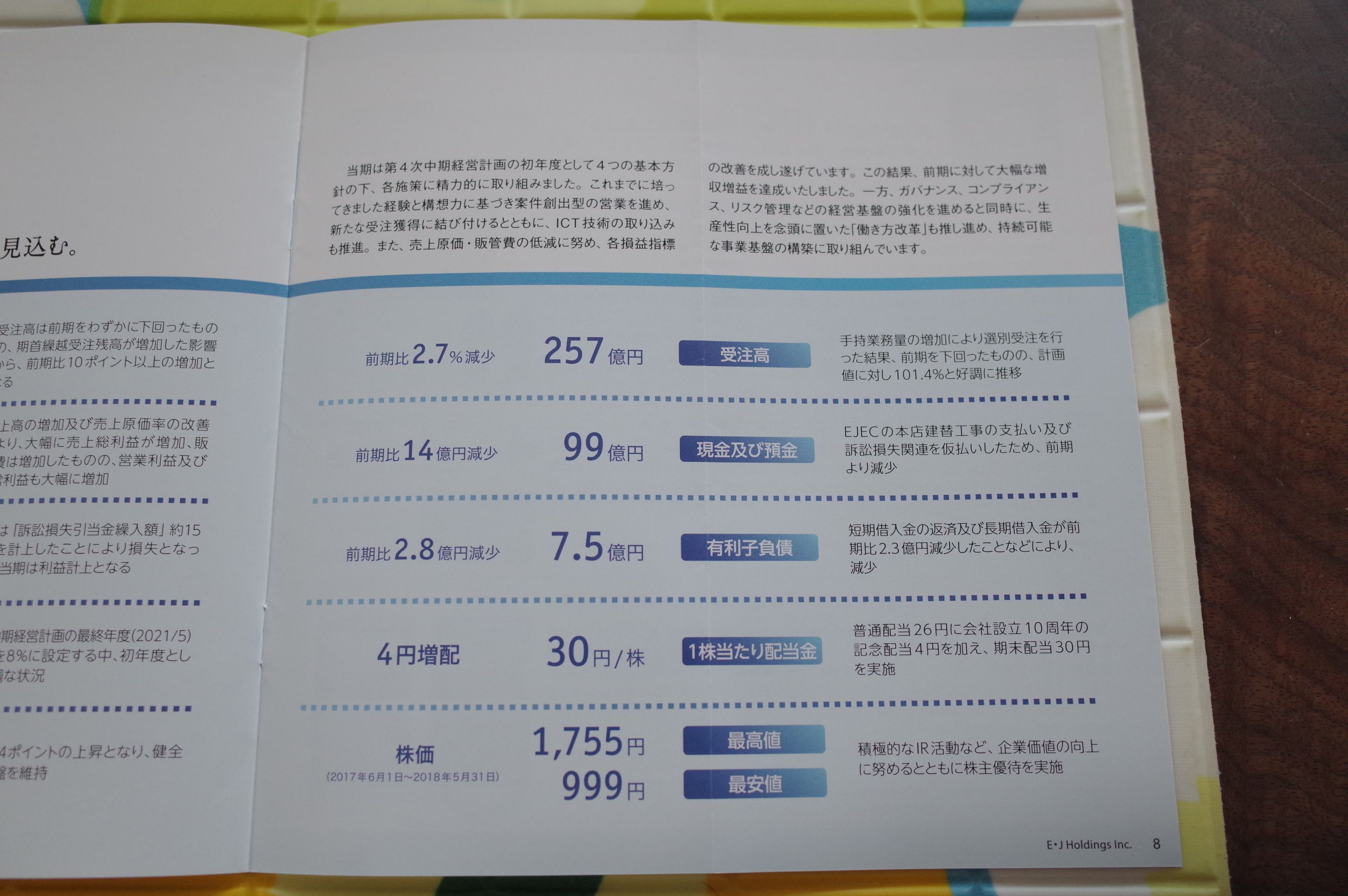

さて今日は 2018~19主力株概況シリーズ です。 41位 2153 E・Jホールディングス(東1、11月優待) ◎◎ PF時価総額41位の準主力株は、エイトコンサルと日本技術開発が07年に経営統合し発足し、官公庁工事が柱の総合建設コンサルのE・Jホールディングスです。 現在の株価は1026円、時価総額74億円、PBR0.45、自己資本比率は69.3%と良好、今期予想PER6.73、配当利回り2.9%(30円)、総合利回り3.4%(30+5=35円)で、優待は年1回、100株保有で1000円相当、1000株保有で3000円相当、5000株保有で5000円相当のクオカードです。(下記写真の2017年の内容からは今年2018年は少し改善されました。) E・Jホールディングスは、マイナーリーグの東証2部在籍時の2017年10月13日に上記の株主優待制度を新設しました。処々の状況から東証1部への昇格のための株主数増加策であることは「ほぼ、すけすけのスケルトンで見え見え」でした。 ただ株価位置にファンダメンタルズから見て濃厚な割安感があったことから、私は「バレバレとはいえ、東証1部昇格でそれでもある程度の株価上昇は見込めるかな?」と考えてかなり多めに買い、昨年の前半戦ではピーク時にはPFトップ10圏内の超主力銘柄として戦っていました。 、、、そして2018年6月14日、E・Jホールディングスは無事に東証1部銘柄に承認され、7月6日に指定されました。 ところがこの東証1部承認時に、未だ昇格基準を満たしていなかった株主数を充足する必要があったために「自己株式の処分及び株式売出し」が付いていたために、需給悪化の懸念から株価は騰がるどころか、暴落するという結果となりました。 つまり、最近はこの、 「東証1部昇格狙い投資法」はあまりにも世間に広く、かつ海よりも深く、四方八方に知れ渡ってしまった ために、 実際の東証1部昇格発表が完全なる「材料出尽くし」になってしまって、逆に株価が超暴落することすらある という事例の、これ以上ない分かりやすい一例となってしまったのです。バレバレの東証1部昇格は、もう既に完全に株価に織り込まれていたということですね。(汗) 私はもう数年前から、「「東証1部昇格狙い投資法」は急激にその勝率が下がってきている。むしろT1昇格が材料出尽くしどころか、「投資家の夢を奪う、とんでもない悪材料」と捉えられて株価が超暴落することすらある。つまり、 新種の罰ゲーム に成り下がりつつある。」 と感じていたのですが、今回のE・J ホールディングスの事案を受けて、 東証1部昇格狙い投資法は、もう、終わった。 と痛感しました。 ほんの数年前にはエルドラド(黄金の土地)だったこの手法は、残念ながらもう通用しない、少なくとも東証1部昇格が多くの投資家に「見えている」単純なケースでは、決してやってはいけない と、ようやく腹の底から納得したのです。 変幻自在な株式市場では、有効な投資戦略というのは常に変化していきます。永遠に通用するやり方など存在しません。そんなものはありません。そして長年我々個人投資家の「伝家の宝刀」として通用してきた、東証1部昇格狙い投資法もその命運が絶たれる時がついに来た という事なんですね。 そして私は負けを認め、優待MAXとなる5000株のみを残してE・JHDを売却し、静かに勝負を終えました。。。 さてそんな残念な結果に終わったE・Jホールディングスですが、個別で見ると非常に良い銘柄であり、それが私が5000株を残した理由です。具体的に見ておきましょう。 ここの完全子会社に「近代設計」という会社があるのですが、ここが「電線共同溝、無電柱化検討業務で全国1位の圧倒的なシェア」を誇っているのです。 この無電柱化事業は、東京五輪開催に向けての都心の道路やそれ以外でも全国の幹線道路で強力に推進されているものです。 そしてこの無電柱化事業というのは、「地震国日本」では非常に大切なものです。何故かというと、地震の時に電柱が崩壊すると、道が塞がれたり緊急車両が通れなくなるということがあるからです。 国土交通省では全国56箇所で電線共同溝・無電柱化事業を行っているのですが、そのうち11箇所をE・Jホールディングスグループが受注しています。つまり占有率は約20%です。また残りの45箇所は23社が行っています。したがってE・Jホールディングスグループがずば抜けて高い占有率を持っていることが分かります。 つまり何が言いたいのかと言うと、地震国家である日本にとっては国策事業とも言える「無電柱化事業」が株式市場で人気テーマとなった時には、ここE・Jホールディングスがその「本命ど真ん中」の銘柄になる、そういうカタリスト(株価上昇のきっかけとなる起爆剤)がある、ということなんですね。 以上をまとめると、E・Jホールディングスには以下の2つの魅力があるということになります。 1. 指標的に極めて割安で、業績も好調を維持している。 2. 地震国家である日本にとっては国策とも言える「無電柱化事業」関連の本命ど真ん中銘柄である。 このように多くの魅力に溢れたE・JホールディングスをこれからもPF上位の一角として、楽しくホールドして応援していく予定です。

2019主力株概況シリーズ 免責事項

2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

2022~24主力株概況129位、南陽。 Apr 25, 2024

2021~24PF概況395位、キムラユニティー。 Apr 23, 2024

2021~24PF概況394位、鳥越製粉。 Apr 22, 2024

もっと見る