さて今日は当ブログ一番人気の2021~22主力株概況シリーズです。「衝撃の問題児」が2年連続で入賞してきました。

14位 8219 青山商事 (東1、3・9月優待) ◎~◎◎

PF時価総額14位の準主力は、紳士服業界首位の青山商事です。

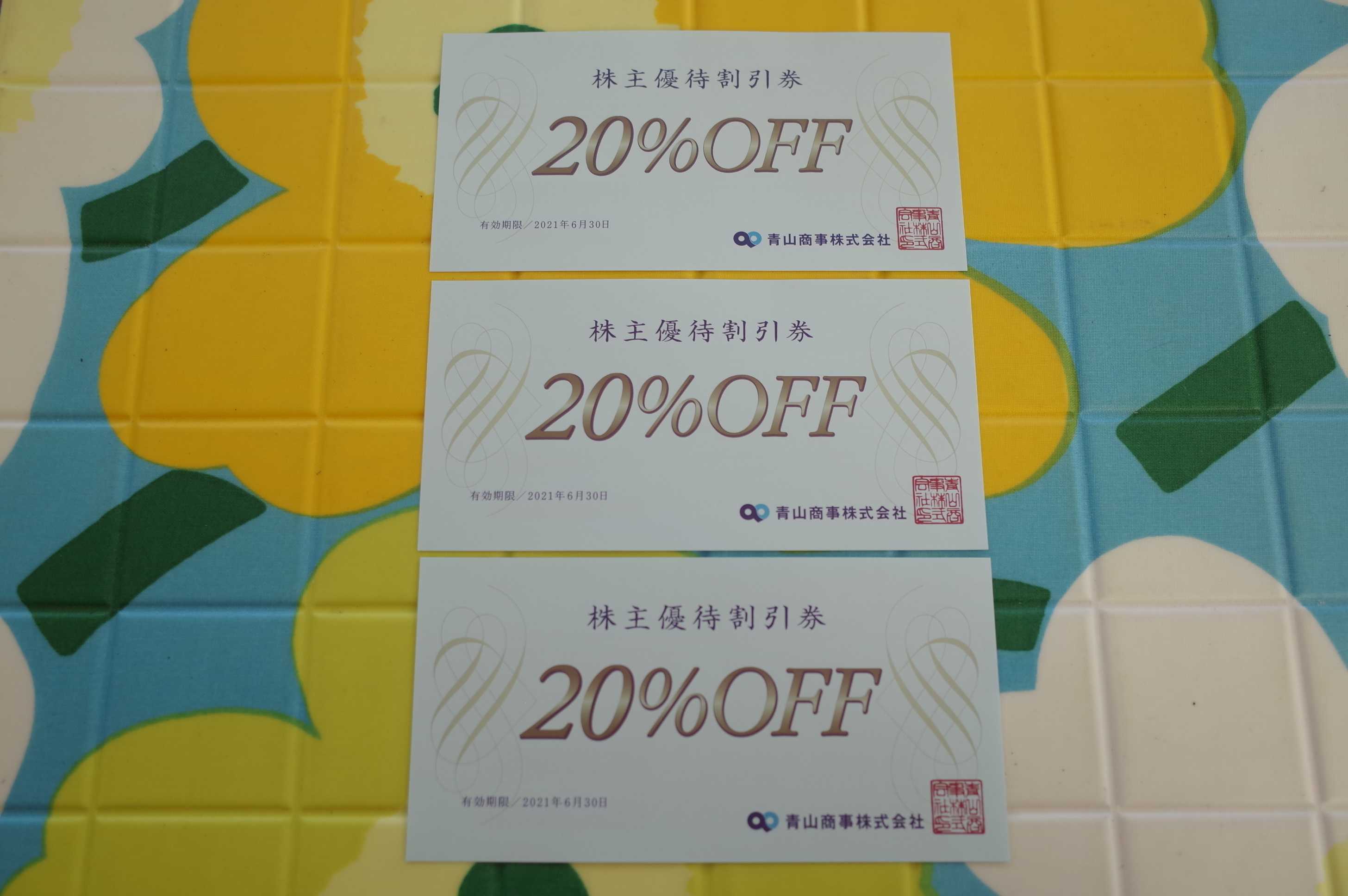

現在の株価は819円、PBR0.25、自己資本比率は48.8%、今期予想PER17.73、配当利回り0%(0~20円)、総合利回り1.2%(0+10=10円、優待券はヤフオク平均落札価格の500円で換算)で、優待は100株保有で年2回20%割引券3枚などです。

さて昨年2020年の12月頃のことですが、私は「新型コロナで一番ダメージを受けた業界、銘柄はどこかな? コロナが終わるなら、逆にそこが一番狙い目になるんじゃないかな?」と考えて、様々な銘柄を虱潰しに見ていました。

そんな中で、当時「5年で株価10分の1」に転落し、華麗なる「逆10バガー」をキメた紳士服業界首位の青山商事を何度も舐める様に多角度から調べているうちに、「ここは非常にハイリスクだけど、まだ財務も傷み切ってはいないし、何しろ超低PBRだし、挑む価値があるんじゃないかな?」と思うようになりました。

(上記データはSBI証券より引用)

赤字転落で業績はボロボロ、更に月次推移も最悪で回復の見込みは未だ0、手元流動性の確保に必死でついに無配に転落、長年忠誠を誓ってきた社員は大幅にリストラ予定、不採算店舗もテンコ盛りに多過ぎで同じく大リストラ予定

と「いいところが一つもない」ワーストオブワーストの惨状でしたが、青山商事が「排水溝に堕ちた、ヘドロ塗れのドブネズミ」の様な状況に陥っていることは、投資家はもちろんその辺のマックにいる女子高生にすら知れ渡っている状態であり、ある意味で「これ以上悪くなりようがない」という第2次世界大戦直後の日本の様な、焼け野原の逆に清々しいシチュエーションにいるのではないか?と考えたのです。

更にその時点で、「青山商事を買っている投資家がほとんど見当たらない。」のも良いと思いました。実際、「ウルトラ逆張りで、青山商事、勇気を出してどうかな?」と親友で投資家であるぷよさんに聞いてみたところ、「いーーー、ぜーーーったい、買わない。とんでもない。」というリアクションでした。

またヤフーファイナンスの「低PBRランキング」を見ても、その時点での青山商事の0.15と言うのは、超不人気銘柄だらけの地銀株を除くと既に第2位に輝く水準であり、「日本市場でトップオブトップの極限低PBR」にまで売り込まれているのもとても素敵だな、と感じました。

(上記データはヤフーファイナンスより引用)

そして同時に、株価推移的に「一旦底を打ちつつある」のを確認できたことも、良い参戦タイミングであると考えました。

(上記データはSBI証券より引用)

、、、それから1年近くの月日が流れました。やはり当時の青山商事はあまりにも売り込まれ過ぎていたようで、その後株価は一旦1000円近くまでのリバウントを見せました。そして私は持ち株の半分近くをチビチビと売ってポッケに小銭をしまい込みながら若干ポジションを落としました。

2021年10月現在でも、コロナ禍が長引き相変わらず「スーツ冬の時代」は続いていますが、青山商事のお店を観察しているとカジュアル服の売り場を拡大するなど「必死の生き残り策」を続けており、最悪期を脱することが出来そうな「わずかな光明」を感じています。そのため、「青山商事は株価がだいぶ回復したとはいえ、まだポートフォリオ上位の一角で戦えるポテンシャルがある。」と考えています。

最大限の緊張感を保ちながら、

翼の折れ過ぎた、複雑骨折エンジェル

青山商事の今後の行く末を引き続きしっかりと見守っていく予定です。

2021~22主力株概況シリーズ 免責事項

2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。