|

|

|

|

January 11, 2010

カテゴリ:カテゴリ未分類

漢方ハーバル・シャンプーを主力とする、

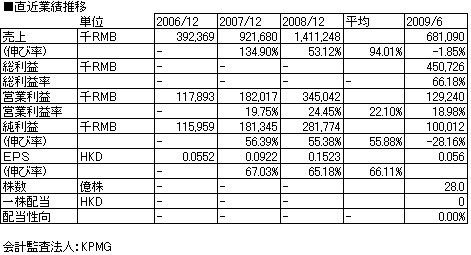

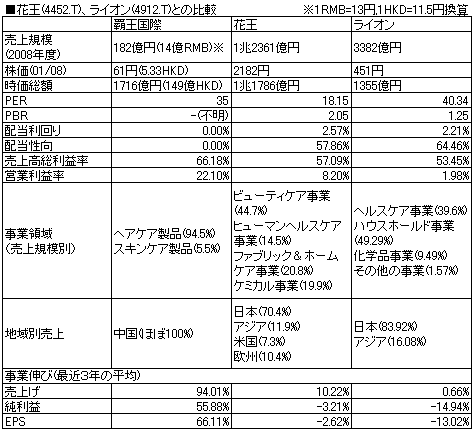

シャンプーメーカー。 2009/7新規上場のニューフェース。 上場目論見書によると、ここのところ中国国内で 大きくシェアを伸ばしてきており、 同社ブランドのシャンプーの国内シェアは7.6%で 4位、上位はP&Gのブランドが3つ(リジョイス、 ヘッド&ショルダー、パンテーン)という状況。 (中国国内メーカーでは首位) 最近の業績推移。  ※)2008以前の財務諸表は見つからなかったため、サーチナより 数値を拾いました。 日本の花王、ライオンとの比較。  まだ売上高は、少ない。 花王の百分の1、ライオンの20分の1。 ただし、花王・ライオンはシャンプーだけ切り出して見てる わけではない(切り出した数値は見つからなかった)ので、 そのあたりは差し引いてみないといけない。 中国マーケットの状況としては、 上場目論見書より、中国人のヘアケア製品の年間消費量は 1人あたり0.3Lに過ぎず、先進国ではドイツの2.14L アメリカ2.02Lを先頭に、大体1.5Lくらいの消費を するものとのこと(日本は1.4L/人・年間)であり、 今後も生活様式の発展とともに増えてくる方向にあるのは 確かなところだろうと思われる。 (今、まだ洗髪を毎日する習慣のない人が多い?) (ただし業績推移より、2009上期は、あまり業績は よくなかったように読み取れる) 株価的には 時価総額はすでにライオンを抜いており、 期待値の高さが株価に反映しているという状況。 PER的には、他の中国企業に比較して、またライオンや花王と 比較して、べらぼうに高いわけではない。 新規上場したばかりで、半期決算が出たところで中間配当は 無配だったので、配当性向等はまだわからない。 事業素質としての売上高総利益率は、 悪くない業界であることがわかる。 (また、覇王国際の場合、漢方を取り入れていて 製品付加価値が高いせいか、さらによい。) ただし、販売管理費・物流コストなどを抜いた営業利益率で みるとどのメーカーも一気に数値が悪くなる。 薬品等に比べると、物流コストはかさむだろうとは推測できる。 売上、純利益伸びは圧倒的に覇王に軍配。 日本は、この分野でも、頭打ち。 (花王の売上伸びが高いように見えるのは2年前に カネボウ化粧品部門を買収した効果でその年だけ 売上伸びが大きかったため) 上場したばかりで、配当性向もわからないし、 今後、中国マーケットに海外メーカーが続々参入・注力してくるだろう ことを考えれば、今後も今のような急激な成長していけるか?と いった点、良くわからない部分も多いとは思うが、 面白い存在だとは思われる。 お気に入りの記事を「いいね!」で応援しよう

Last updated

January 11, 2010 10:14:20 AM

コメント(0) | コメントを書く |